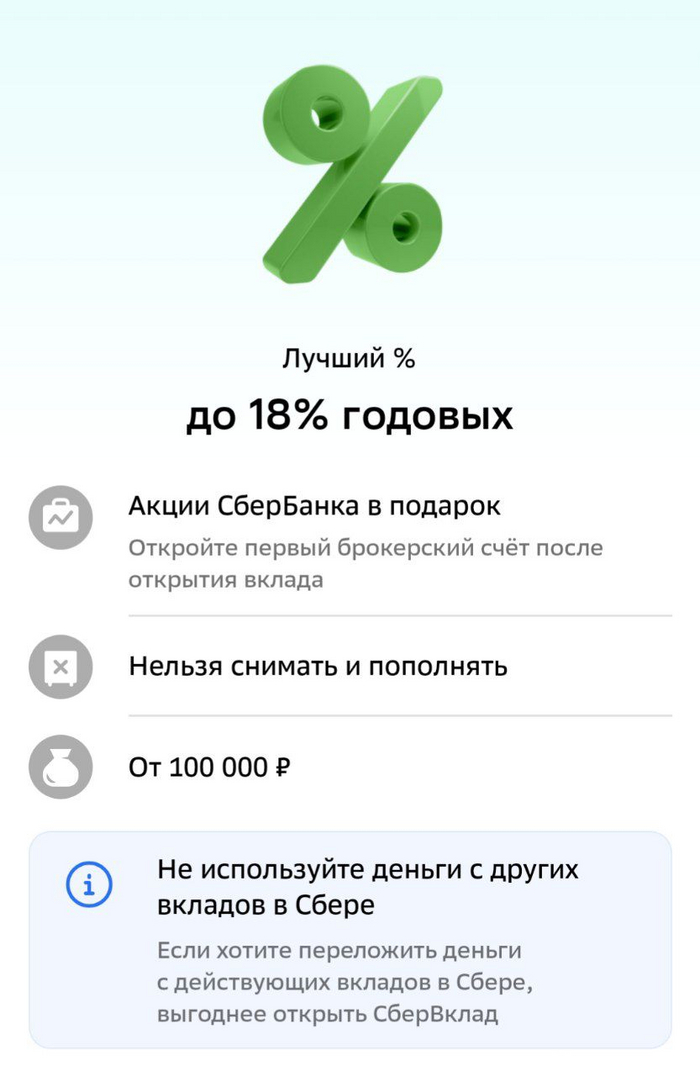

Сбербанк неожиданно расщедрился и предлагает вклад на "новые деньги" на 6 или 7 месяцев под 18%. Правда условием для такой ставки является открытие первого брокерского счета в Сбере. Видимо таким образом Сбербанк пытается убить двух зайцев: привлечь дополнительные средства, и выполнить план по открытию брокерских счетов. Если давно планировали открыть брокерский счет в Сбере, то вполне можно воспользоваться предложением. Я пока не отважился.

UPDATE: коллеги утверждают, что сегодня уже открыли вклад Лучший в Сбере под 18% без всяких дополнительных условий по открытию брокерского счёта!!!

За последнее время высвободились средства подушки безопасности с нескольких вкладов. Эти средства я вновь реинвестировал в актуальные банковские вклады (накопительные счета). Возможно, какие-то из них вам также могут показаться интересными, по этому делюсь:

- 17% вклад на 2 месяца в Тинькофф банке. UPDATE: Тинькофф, к сожалению, оперативно снизил ставку до 14,5%.

- 17% на 3 месяца - накопительный счёт в ВТБ с пополнением/снятием без потери процентов (открыть можно, если 6 месяцев не было накопительных счетов в ВТБ).

- 16% вклад в Московский Кредитный Банк, через Финуслуги на 3/6 месяцев.

- Также, присматривался к накопительному счёту «Сейв» в Яндекс банк под 16.5% на первые 91 день, но пока не воспользовался.

Если знаете и пользуетесь ещё про какие-то интересные актуальные банковские вклады и накопительные счета, то делитесь в комментариях.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Всех приветствую. На календаре 1 июня, лето подкралось незаметно, но мне не до шашлыков/солнечных ванн, ибо работа и, конечно, я подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в 2024 г. составляют - 170000₽, в 2023 г. - 129000₽, такая существенная разница объясняется тем, что в начале года я делал ремонт детской комнаты, автомобиля и оплатил коррекцию зрения), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 1 раз, из-за множества проинфляционных факторов и малого количества годных идей на рынке. Как итог, к концу мая индекс IMOEX опустился ниже 3250 пунктов, а ключевую ставку на июньском заседании могут поднять на 2-3%, поэтому среднегодовая доходность портфеля уменьшилась - 19% (тело акций и облигаций снизилось). За этот месяц я произвёл 3 действия по своему портфелю, считаю, что сделал +/- всё правильно:

⛴ Я продал пакет НМТП, писал об этом в своём блоге, если коротко,то триггеров для роста нет, CAPEX увеличился, а див. выплаты консервативны и навряд ли изменятся (сделка принесла 27,8% доходности). На данные деньги приобрёл Совкомфлот, недавно разбирал его отчёт и рассказывал, почему сделал ставку на данный актив, если коротко, то двухзначная див. доходность, прибыль идёт в валюте (защита от девальвации), % по депозитам позволяют гасить % по кредитам (денежная позиция весомая) и цены на фрахт, пока позволяют генерировать сверх прибыль. Да, акции СКФ упали на 5% после моей покупки, но тот же НМТП упал на 20%, при этом див. доходность НМТП 7,2%, а у СКФ 9% (13% совокупная).

📉 В этом месяце я завёл 34000₽ на ИИС и купил фонд ликвидности, остальное пристроил на накопительный счёт. С учётом ускорившейся инфляции я перестал приобретать облигации, жду июньское заседание по ключевой ставке. Идей на рынке было мало, по хорошим ценам, но наступила коррекция, и после июньского заседания начну рассматривать эмитентов.

Приобрёл акции/фонд: СКФ, LQDT

Получил дивиденды/купоны от: ЛУКОЙЛА/Евротранса, ТГК-14, Делимобиля И Самолёта

На накопительный счёт отправил 66000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 41%

Финансы

Закончилась повышенная ставка по накоп. счёту в ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12%, если вы зарплатный клиент и тратите 10000₽ в месяц), возвращаюсь в ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 2500₽ кэшбэка, категории были не ахти, использовал 2 банка в получении каши Альфа-Банк иТинькофф.

Что по развитию и жизни?

🗣 Канал на ютубе начинает набирать обороты. Скоро отправлюсь в командировку, поэтому не теряйте в мае. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Таинственные Маги Рынка (Джек Швагер).

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5170 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

После редомициляции Тинькофф банка с Кипра в Россию прошло уже почти 2 месяца, но котировки желтого банка продолжают находиться в боковике. Этот боковик обоснован во многом из-за неопределенности по сделке по покупке Тинькофф банком Росбанка, поэтому я не стал сюда лезть. Вроде часть деталей по сделке прояснилась, но у меня появились новые вопросы. Обо всем по порядку.

📌 Покупка Росбанка

В 2022 году Владимир Потанин стал скупать с дисконтом российские банки. У французской Societe General были куплены почти 100% акций Росбанка за 50 млрд. Сейчас банк оценивается в 200 млрд (4X за 2 года), вот это удачное вложение. А также была куплена треть капитала в банке Тинькофф у Олега Тинькова за символические деньги.

Спустя 2 года Потанин решил объединить два данных банка через поглощение Росбанка. По слухам сделка должна завершиться в 3 квартале и пройдет по оценке от 0.9 до 1.1 капитала Росбанка. Если предположить, что сделка пройдет по оценке в 1 капитал, то Тинькофф выложит за это: 226 млрд (капитал на начало года) + 20 млрд (прибыль за 9 месяцев) - 4 млрд (выплаченные дивиденды) = около 240 млрд.

📌 Вопросы про Допэмиссию

Под эту сделку по покупке Росбанка планируется проведение допэмиссии, так как собственного капитала Тинькоффу не хватает под такую огромную сделку. Совет Директоров одобрил выпуск 130 млн акций (увеличение количество акций с 199 до 329 млн) по закрытой подписке по 3423 рубля на 445 млрд, но у меня возникает несколько вопросов по этому поводу:

— Зачем так много? Если Росбанк купят за 240 млрд, то нелогично было бы сделать допку на 60 млн акций? Будут кого-то еще покупать? Или сделка пройдет по более высокой цене? Или Потанин так увеличивает свою долю в Тинькофф? Скоро узнаем 🔜

— Кто будет покупать и почему дороже? Если допэмиссия будет проходить по закрытой подписке, то кто-то выкупит это добро на огромные 445 млрд. У меня есть большие сомнения, что у Потанина есть столько кэша, поэтому есть вероятность, что в капитал банка войдет какой-то новый крупный акционер.

📌 Оценка нового монстра

Если очень грубо прикинуть, то после допэмиссии и при цене акции в 3100 капитализация объединенного банка будет составлять 1 020 млрд рублей. Общая прибыль возможна в районе 120 млрд, что дает P/E = 8.5, а капитал на конец 3 квартала в районе: 284 (капитал Тинькофф) + 240 млрд (капитал Росбанка) + 445 млрд (допка) + 70 млрд (прибыль Тинькофф)- 240 млрд (деньги отданные на покупку) = 800, что выравнивает P/BV с текущих 2.2 до 1.3, что однозначно плюс ✔️

Вывод: вопросы к сделке у меня остаются, но если грубо прикинуть, то после сделки Тинькофф все равно не будет выглядеть дешево по P/E и P/BV относительно других банков 🏦.

Всех приветствую. На календаре 1 мая, открыть шашлычный сезон затруднительно, когда у тебя минус за окном и снег, но я не отчаиваюсь и подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в начале 2024 г. составляют - 176000₽, в 2023 г. - 129000₽), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 4 раза (1,3,24 И 26 числа), индекс IMOEX поднялся выше 3400 пунктов и подбирается к 3500 пунктов, поэтому среднегодовая доходность портфеля увеличилась - 28,6%. Сейчас становится покупать сложнее, ибо многие эмитенты в моём портфеле достигли целевой цены и на рынке сейчас осталось мало идей, где работала бы формула хорошие дивиденды+существенный рост тела акции, но всё же покупки сделал. Из новенького могу вам поведать об участии в IPO МТС Банка:

🏦 Размещение произошло по верхней планке 2500₽. Аллокация составила 2,5%. Заходил на 400000₽, но разместил эти деньги у 4 разных брокеров, как итог везде насыпали по одной акции. Продал по ~2680₽, заработок составил 720₽ (минус ещё налоги и комиссия). В который раз убеждаюсь, что в ажиотажных первичных размещениях и где в принципе можно заработать, частным инвесторам делать нечего. В том же Диасофте я получил 7 акций, а заявка была подана на 1₽ млн.

Что же приобрёл?

Акции: Роснефть.

Облигации: iKapРус1Р2, ВСК 1Р-04R

Получил купоны от: Евротранса, ЛСР И Самолёта

На накопительный счёт отправил 10000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 36%

Финансы

Я использую новый накопительный счёт от банка ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12% если вы зарплатный клиент и тратите 10000₽ в месяц), держу во внимании счёт от банка ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 5500₽ кэшбэка, использовал 3 банка в получении каши Альфа-Банк, Тинькофф и ВТБ. Хотите получать столько же халявы, вот ссылки на дебетовые карты Альфа-Банка, Тинькоффа и ВТБ с плюшками для вас.

Что по развитию и жизни?

🗣 Сделал коррекцию зрения, поэтому отложил спорт-зал на месяц. Запустил наконец-то канал на ютубе. Отметил профессиональный праздник. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Мозг (Дэвид Рок). О том, как работает человеческий мозг.

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5030 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Если посмотреть на динамику индекса Московской биржи средней и малой капитализации полной доходности, то этот индекс обновил исторический максимум.

20 октября 2021 года индекс был на уровне 3378 пунктов, это максимальное значение до февраля 2022 года, 19 апреля 2024 года значение этого индекса было уже 3518 пунктов.

Можно ли смотреть на индекс средней и малой капитализации и говорить про восстановление всего рынка? Да, индекс компаний средней и малой капитализации хорошо отражает всю экономику, так как компании в индексе представляют разные отрасли.

Обычный индекс Московской биржи имеет уклон в сторону нефтегазового сектора, так как крупнейшие компании исторически именно из этого сектора. И хотя в индексе Московской биржи много крупных несырьевых компаний — Сбербанк, «Магнит», «Тинькофф», МТС и так далее, но именно в индексе компаний средней и малой капитализации большая диверсификация по отраслям экономики, в которых работают эти компании. Среди таких компаний — «Хэдхантер», «ВК», «Ростелеком», «Самолёт» и другие.

Почему рынок стал падать в конце 2021 года еще за несколько месяцев до начала СВО? Дело в том, что рынок живет ожиданиями, то есть закладывает в сегодняшние цены всю доступную информацию и ожидания относительно будущих событий.

Основная причина в том, что в октябре 2021 года в зарубежной прессе стала появляться информация о возможном конфликте России и Украины. Большинство профессионалов на рынке оценивали эти новости как информационный «вброс», но многие инвесторы серьезно восприняли эту информацию и начали продавать российские акции, что и привело к снижению цен еще за несколько месяцев до объявления СВО.

Этот факт еще раз подтверждает информационную эффективность рынка: рынок коллективно отражает всю доступную информацию. В октябре 2021 года появилась информация о возможном вооруженном конфликте, и участники рынка своими действиями начали отражать вероятность этого события. Это и привело к тому, что за несколько месяцев рынок растерял 20%. Когда риск конфликта реализовался, рынок начал отражать это уже не как вероятность, а как общеизвестный факт, поэтому рынок упал еще больше и практически моментально.

Есть такая забавная поговорка, что деревья не растут до небес. Деревья, конечно, не растут, а вот рынок акций вполне себе может расти (условно) бесконечно. Причина постоянного роста рынка — инфляция и экономический рост.

Мы знаем, что в экономике есть инфляция, то есть цены непрерывно растут. Рост цен отражается в росте цен на товары и услуги конкретных компаний, акции которых торгуются на бирже. Это приводит к росту выручки и прибыли этих компаний и, как следствие, — выплате дивидендов и росту цен акций. Выплата дивидендов и рост цен акций — именно то, что двигает индексы полной доходности вверх.

При этом инвестирование в акции не просто компенсирует инфляцию, но и помогает обогнать инфляцию. Это происходит из-за наличия в экономике не только инфляции, но и экономического роста, то есть когда в экономике производится всё больше и больше товаров и услуг. Потенциал российской экономики позволяет расти быстрее среднемировых темпов.

Поэтому в обозримом будущем мы будем видеть и инфляцию, и экономический рост, и рост цен акций. Не нужно бояться того, что рынок находится на максимуме и в него уже поздно инвестировать. Это не так, в рынке всегда есть возможности для дальнейшего роста.

Автор: Михаил Емец, эксперт по паевым фондам для предпринимателей, финансовый консультант.

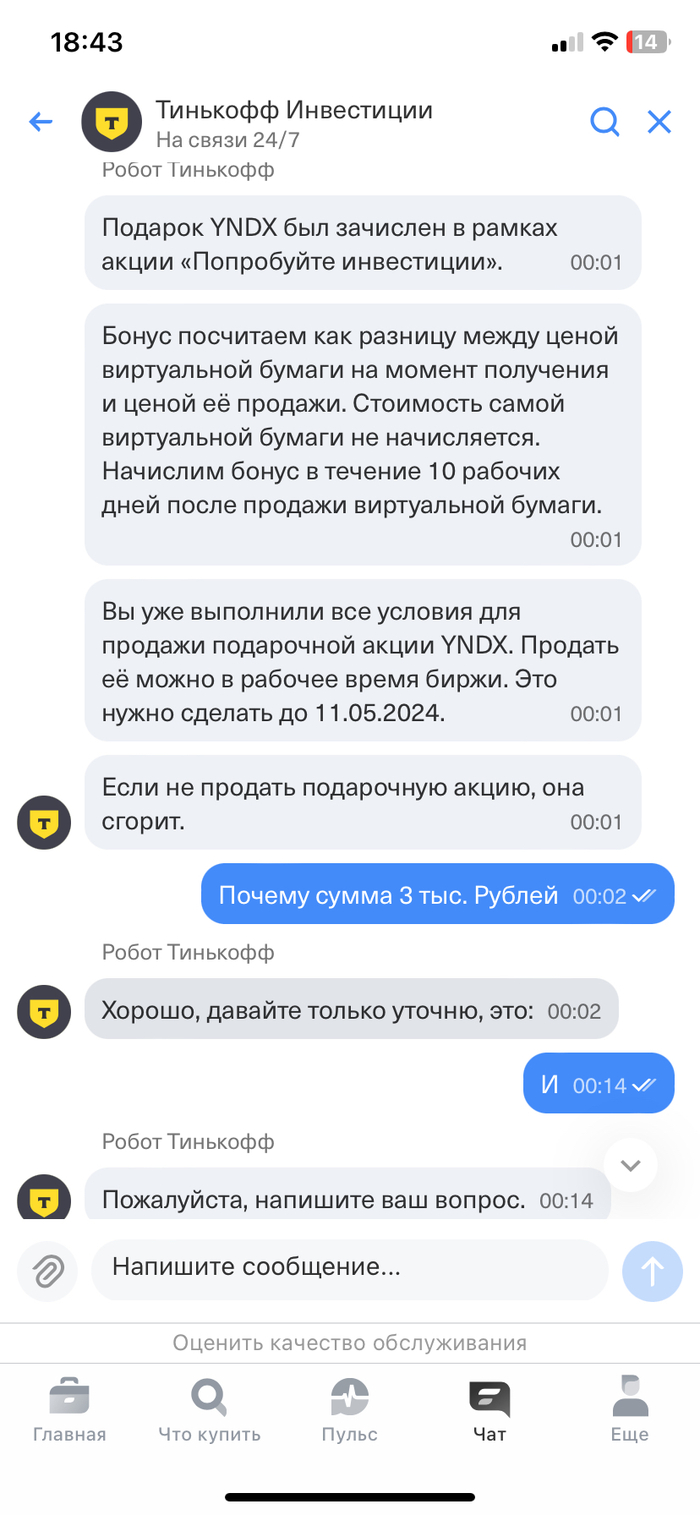

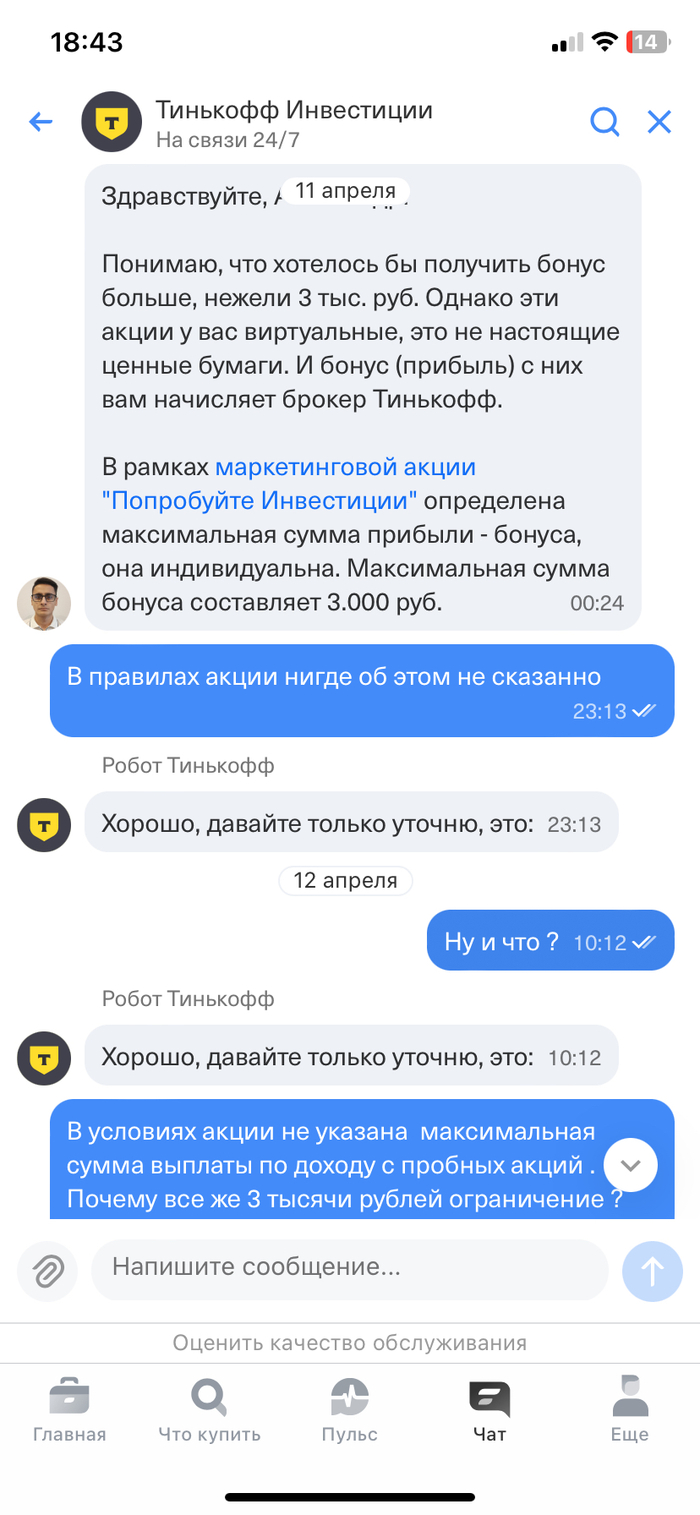

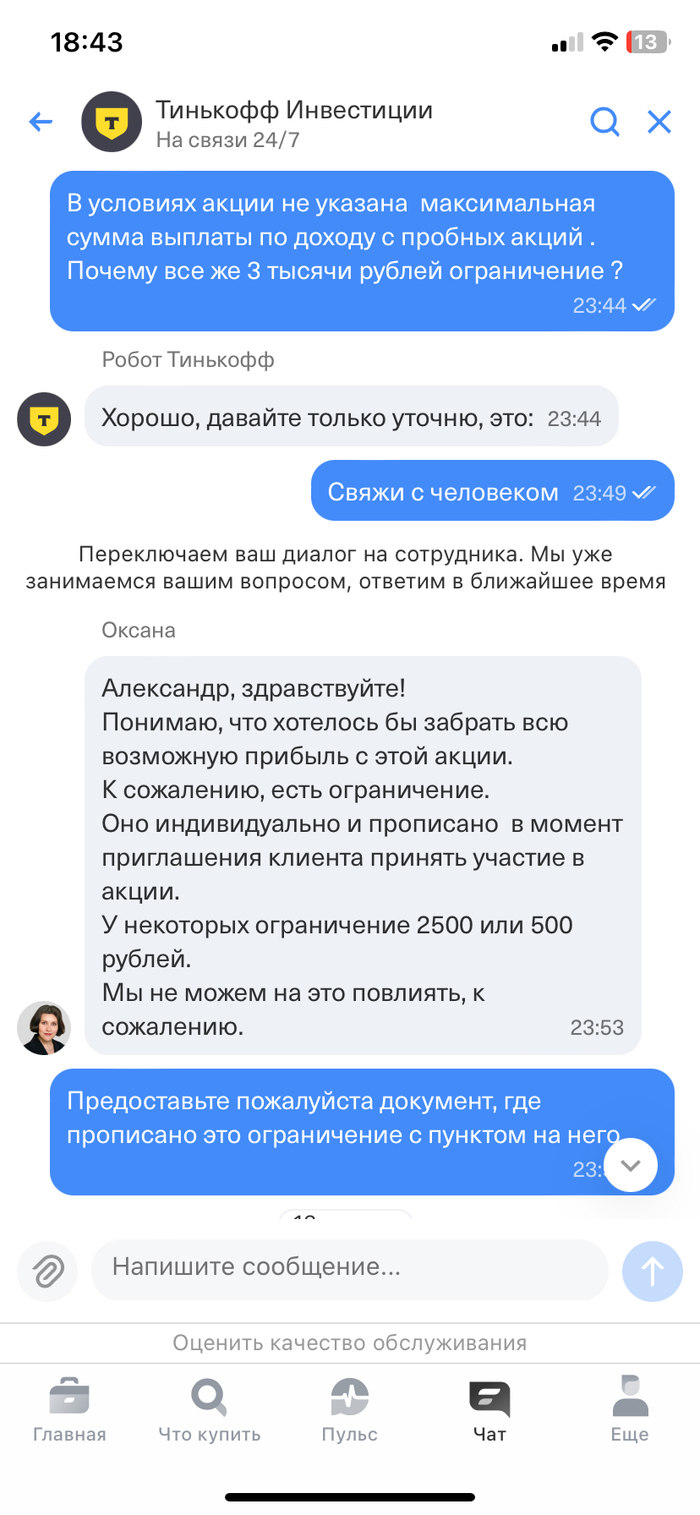

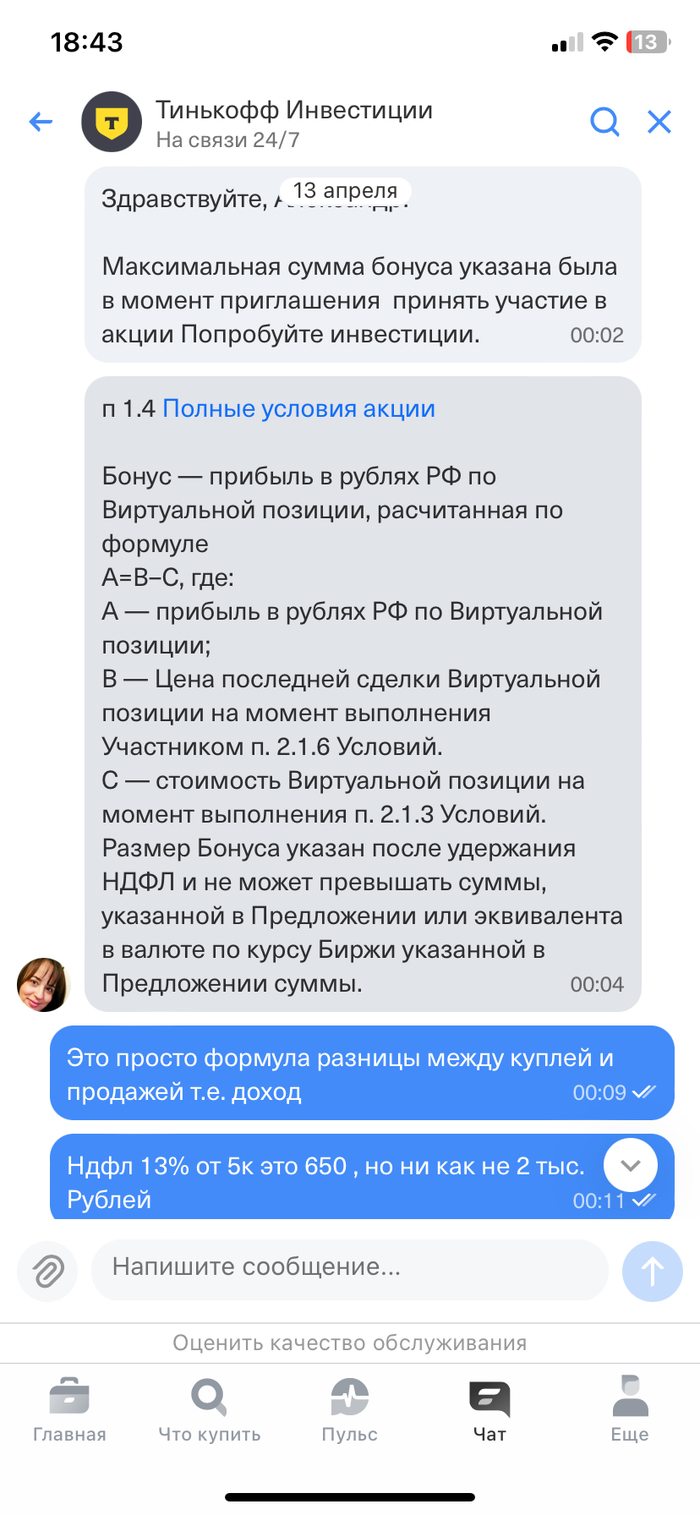

Почему открыв брокерский счет с пробными акциями на 50к я могу забрать прибыль только на 3к ? Как это? Если в условиях сказано, прибыль сверху ваша без каких либо ограничений. Ваши менеджеры скидывают мне глупые отписки , где а-в=с , что четко в условиях написано разницы при продаже и покупке. Затирают мне про какой то ндфл. Сейчас прибыль составляет 8.5к, а дают мне только 3к. Вот и думайте нужно оно вам .

Угораздило меня взрастить в себе инвестора. Худо ли бедно ли, акции крутятся – лаве мутится…

Завёл я себе для эксперимента в ВТБ робота-советника, чай не обманет железяка бездушная начинающего буржуина и в тоже время познавал радости-горести на брокерском счету в Тинькофф.

После того как все со всеми поругались и забрали свои «игрушки», моя маленькая радость оказалась заблокирована нашими заклятыми друзьями. Обидно, досадно, но ладно.

Иногда открывал приложение ВТБ и любовался закопанными инвестициями. Надо сказать, что робот-советник в тот момент накупил 90% иностранных активов в виде фондов (с моего согласия конечно). И вот, в один интересный момент я вижу, что у ВТБ, на брокерском счету исчезают все мои заблокированные активы. Звоним оператору:

- Да, убрали с глаз долой, так как ими нельзя торговать;

- Это мои активы, хоть и заблокированные. Не ваше дело что у меня лежит в моём личном кабинете;

- Наше приложение, что хотим, то и воротим. Есть желание – заказывайте отчёты и выписки.

...Вы прочитали краткое содержание нашего диалога с оператором банка ВТБ…В Тинькофф же активы остались в личном кабинете, но только без указания сумм и количества...

На днях приходит от Тинькофф сообщение, что бы я обратил внимание на то, что при желании можно написать заявление на продажу заблокированных активов с приложением списка вышеупомянутых которыми я владею. Я даже забыл заняться этим, так они на следующий день опять напомнили.

VS

Звонок в ВТБ:

- Есть желание – заказывайте отчёты и выписки, сверяйте со списком на сайте Московской биржи и затем по указанному в дальнейшем оператором алгоритму пишите заявление на продажу заблокированных активов.

В итоге: В Тинькофф оформил заявление на продажу пока стоял в автомобильной пробке, с бумагами ВТБ сижу на ноутбуке до сих пор, пытаюсь понять, что моё было, что стало. Потом буду писать господину оператору ВТБ для определения дальнейших действий… Не зря видимо акции ВТБ на полу лежат, я кстати до сих пор надеялся что они у меня в плюс выйдут)) Видимо не судьба.

Для ЛЛ: Мне отказали, но превозмогая я получил налоговый вычет.

Всем привет. И я алкоголик инвестор, ну тот человек, который покупает акции, облигации, фонды, драгметаллы, участвует в IPO, получает дивиденды, использует плечи, режет лосей ну и т.д.

В нашей стране есть такая штука как индивидуальный инвестиционный счет (далее - ИИС).

Индивидуальный инвестиционный счёт (ИИС) — это специальный счёт, с помощью которого можно:

- покупать ценные бумаги и валюту на бирже;

- получать часть инвестированных денег обратно — в виде налоговых вычетов от государства.

Что думают когда вкладываются в ИИС

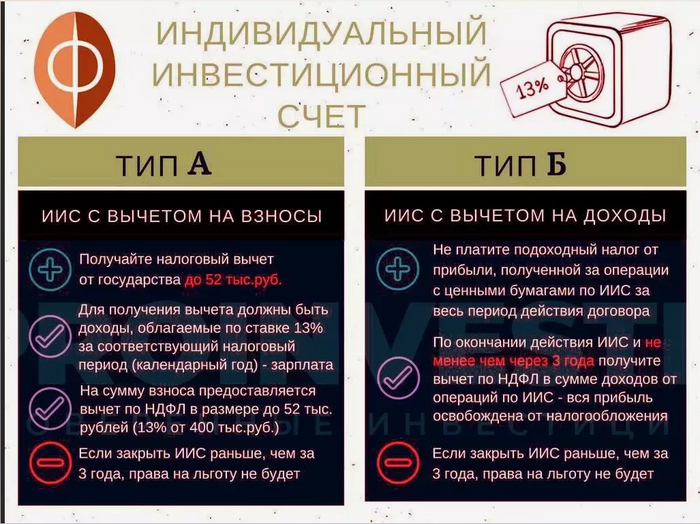

Так вот, я торгую через Тинькофф инвестиции (это не реклама, просто мне удобнее). Я пользовался и ВТБ инвестиции (через quik), и Сбер инвестиции, и альфа инвестиции, поэтому есть с чем сравнить. В конце 2022 года, я решил открыть трехлетний ИИС в Тинькофф, и думал, что вот сейчас выполню условие (пополнить брокерский счет ИИС на сумму 400 000 руб) и подав налоговую декларацию получу вычет Тип А (52 000 руб).

Для ИИС открытых до 2024 года есть 2 типа вычетов

данная картинка актуальна для счетов открытых до 2024 года, так как с 2024 произошли изменения.

НО, появилась возможность приобрести квартиру в ипотеку, и данная сумма улетела на первоначальный взнос, и в 2022 году, я пополнил ИИС на пару тысяч =)

Далее, шел 2023 год, я понял, что раз открыл, то отступать нельзя, бабосики все любят, я начал пополнять ИИС на свободные средства, чтобы выполнить условие (400 000 руб). Я пополнял, покупал акции (10% от портфеля) и облигации (90% от портфеля), так как ключевая ставка позволяет иметь очень неплохой доход с облигаций.

Время шло, деньги капали, и в декабре 2023 года, буквально перед новым годом, я сделал последний транш в ИИС и перевалил сумму в 400 000 руб.

УРА!

подумал я, но не тут то было

Далее январский праздники, большие траты, подарки, вкусная еда ...

ну Вы поняли

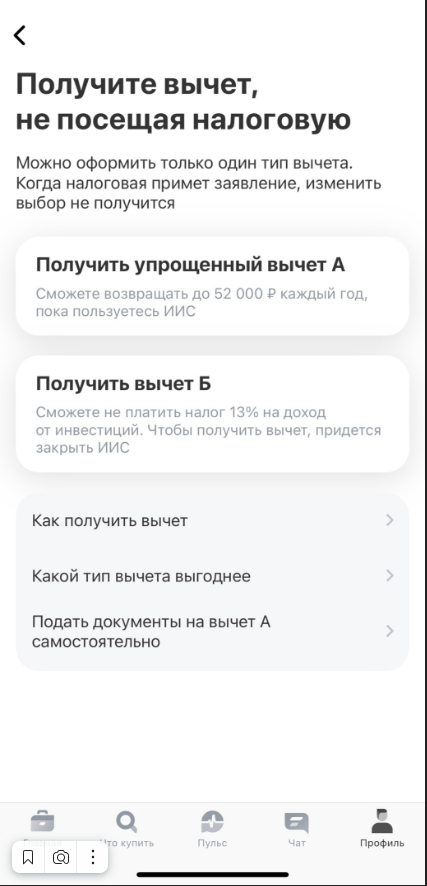

и примерно 11 января, когда закончились праздники и все вернулось на круги своя, я зашел в приложение Тинькофф инвестиции и нажал волшебную кнопку "Получить налоговый вычет Тип А в упрощенном порядке".

нажал волшебную кнопку "Получить налоговый вычет Тип А в упрощенном порядке"

в приложении будет что то примерно такое

Документы формирует сам банк и направляет в федеральную налоговую службу (далее - ФНС). после этого ФНС, просто начисляет Вам налоговый вычет на брокерский счет.

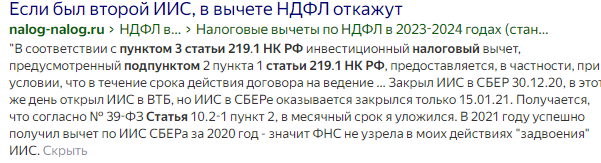

НО, этого бы поста не было, если бы все прошло гладко, верно? Верно, и через пару дней, я получил от Тинькофф уведомление, что мне отказано в получении налогового вычета, для уточнения информации, зайдите в личный кабинет налогоплательщика. Захожу и вижу...

захожу и вижу отказ

Формулировка ФНС гласит следующим образом "Несоблюдение ограничений, установленных подпунктом 3 пункта 3 статьи 219.1 Налогового кодекса Российской Федерации".

Так блэт, подумал я, что за фигня. Открываю интернет, забиваю эту текстовку, и вижу...

Не понял, я не открывал ИИС в других банках. Видимо они обознались, и перепутали меня с каким нечестным человеком, который нарушает налоговое законодательство (по-факту нет, сам долб***)

Это у него второй ИИС!!!

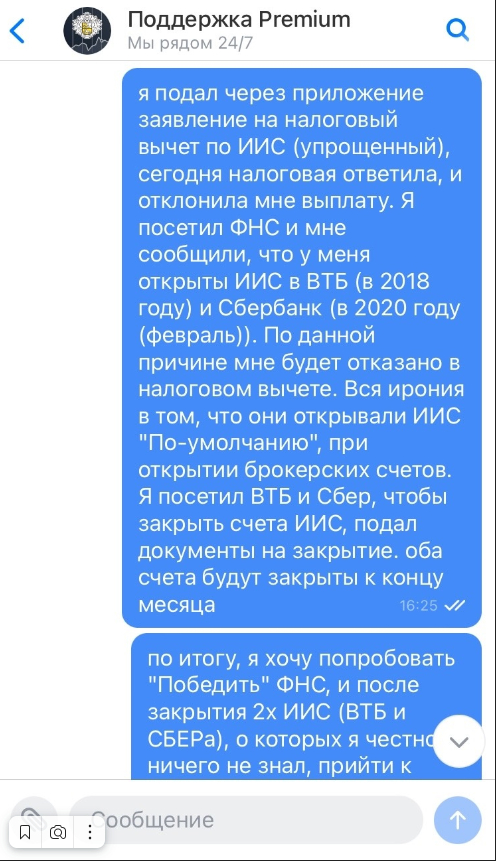

Я собираюсь и топаю в отделение ФНС по прописке, стою в огромной очереди, подхожу к окну, любезно и тактично интересуюсь, как так получилось? У меня забирают паспорт для идентификации личности, и спустя время, ко мне выходит девушка, которая сообщает, что я нарушил вышеуказанный налоговый закон. Я сообщаю, что эту информацию я уже увидел в личном кабинете, не могли бы они мне разжевать и сообщить поточнее.

И мне сообщили, что у меня имеются открыты ИИС в банках ВТБ и Сбербанке. На мой немой вопрос, как так может быть? мне ответили, что они делов не знают, идите в банк и интересуйтесь. Я не выходя из ФНС гуглю ближайшие отделения банков ВТБ и Сбер, заодно интересуюсь, что происходит при наличии второго ИИС, а происходит:

Если открыто два ИИС то старый ИИС нужно закрыть в течение 30 дней с момента открытия нового ИИС. В таком случае можно будет без проблем получить налоговый вычет. Иначе откажут в вычете по обоим ИИС-ам.

Чтобы закрыть ИИС, нужно вывести все средства с него, а ценные бумаги продать или перевести на брокерский счет, если таковые на нем имеются.

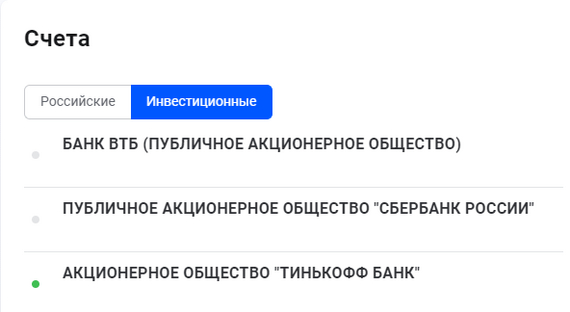

Плюс девушка в ФНС, подсказала мне, что информацию по брокерским счетам ИИС, можно посмотреть в личном кабинете налогоплательщика:

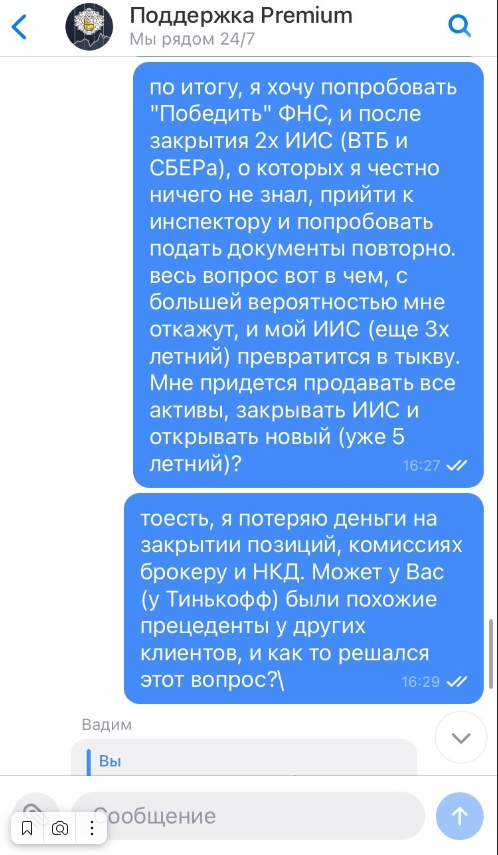

Это я их уже закрыл

Да как так то подумал я, не может быть! Я не открывал такие, я внимательно читаю договора когда подписываю, не было там такого. И параллельно выполняю несколько дел:

- Пишу в поддержку Тинькофф инвестиции;

- бегу в отделение Сбербанка;

- Звоню в поддержку ВТБ;

- Ругаюсь матом

Бегу разнести банки за то что меня кинули на 52 тыщи!

По прибегу в Сбербанк, я постоял в очереди, и меня направили к девушке, которая даже не знает, что такое ИИС. Ну думаю ладно, мне главное понять, как это дело закрыть путем заявления. Хочу похвалить девушку, ей это было очень интересно, и она не отходя от меня от начала и до конца помогла разобраться, созвонилась без очереди с поддержкой сбер инвестиции, и таки мне сказали, как делают бизнес в России.

А делают его следующим образом, когда Вы открываете брокерский счет в Сбербанке, Вам ПО-УМОЛЧАНИЮ открывают ИИС, и пофигу если у Вас открыт еще где-то, а значит Вы автоматически нарушаете закон. И тут моя ж*па улетает на орбиту. Как так, почему не уведомляете, почему ни слова про это не сказано!?

Короче, я попросили заявление о немедленном закрытии счета ИИС в Сбербанке, который у меня был открыт на секундочку в 2020 году. Ппц. заявление подано, отработано в течении 3х дней. Закрыли.

Я полетел в ВТБ, чтобы закрыть ИИС, который был открыт вообще в 2018 году, по телефону ни Сбер и ВТБ закрывать ИИС отказывались.

Не буду размусоливать, в ВТБ, после подачи заявления мне закрыли счет через неделю.

Поддержка Тинькофф Инвестиции в это время пожала плечами

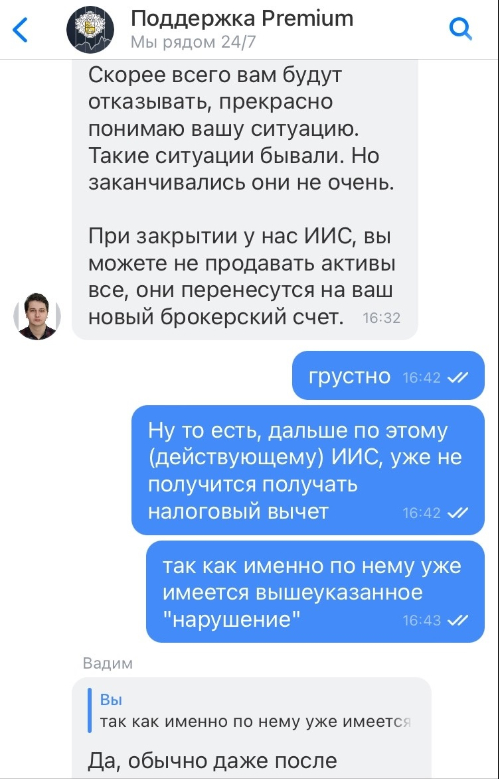

Да, обычно даже после отказывают.

Проблема в том, что в интернете, почти нет информации, что делать в данной ситуации, куда бежать к кому обращаться, что вообще делать. И это наводило на мысль, что государственная машина непреклонна.

Я потратил несколько часов на изучение информации в интернете, и как итог ...

Ну что ж, выиграв пару судов против работодателей (предыдущие посты), че я государство не победю? =)

И начал я с самого легкого, я почитал статьи налогового законодательства, и узнать, что интересного там пишут, что может мне помочь. И таки нашел интересное, а именно:

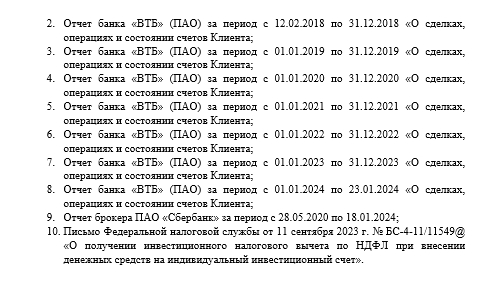

Письмо Федеральной налоговой службы от 11 сентября 2023 г. № БС-4-11/11549@ «О получении инвестиционного налогового вычета по НДФЛ при внесении денежных средств на индивидуальный инвестиционный счет»

Если второй индивидуальный инвестиционный счет был открыт ошибочно, по нему не совершались операции и впоследствии счет был закрыт то право на вычет сохраняется. Это мой шанс!

Следом я звонил в ФНС, заблаговременно уточнив номер проверяющего мою декларацию инспектора (оказывается так можно). Я дозвонился и мой диалог с ним был очень продуктивен, хочу поблагодарить данного инспектора, который подсказал, что делать дальше, хоть это и непопулярная практика, по оспариванию отказа ФНС.

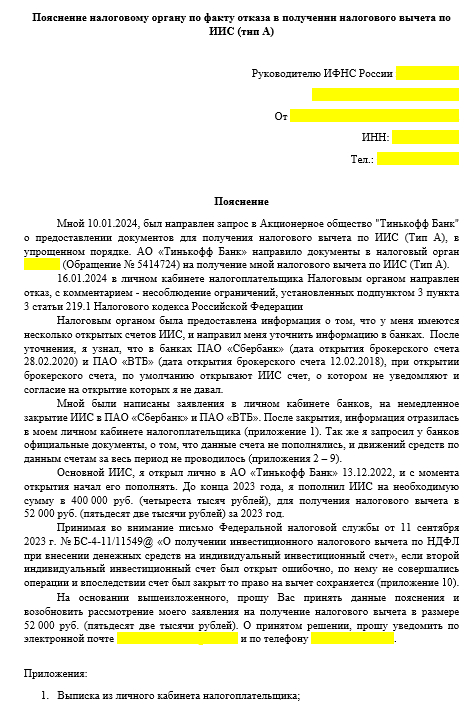

И после этого, я начал готовить письмо в ФНС. Собрав необходимые документы, и даже больше, я написал следующее письмо:

Я много консультировался, потом был занят, потом снова консультировался. И написал письмо только в начале марта. После написания письма, я пришел в ФНС зарегистрировал его и отдал на рассмотрение.

Спустя 2 недели мне позвонили из ФНС, и задали несколько вопросов, по итогу, мне сказали, что инспектор рассмотрел пояснение и дал согласие на проведение камеральной проверки, и чтобы дело продвинулось, мне нужно подать декларацию вручную в личном кабинете налогоплательщика, приложив все документы, и заполнив формы.

При помощи интернета, матов, я таки заполнил форму, загрузил приложения и отправил на камеральную проверку.

В личном кабинете информация отразилась 14.03.2024, мое пояснение рассмотрено и по итогу...камеральная проверка не выявила нарушений, и мне согласовали выплату!

пруф

Деньги я получил на карту, которую указывал в личном кабинете. Как приятно получать деньги.

Мораль: Интернет в наше время это конечно болото-болотное, но в нем можно найти информацию, чтобы в любой ситуации найти выход.

Так как я не нашел такой опыт нигде, я решил написать этот пост, если он кому нибудь поможет, это будет прекрасно. Если будут вопросы, пишите, чем смогу помогу.

Если тут есть более опытные товарищи, тоже можно дать обратную связь, так как считаю ИИС отличной возможностью к преумножению капитала.