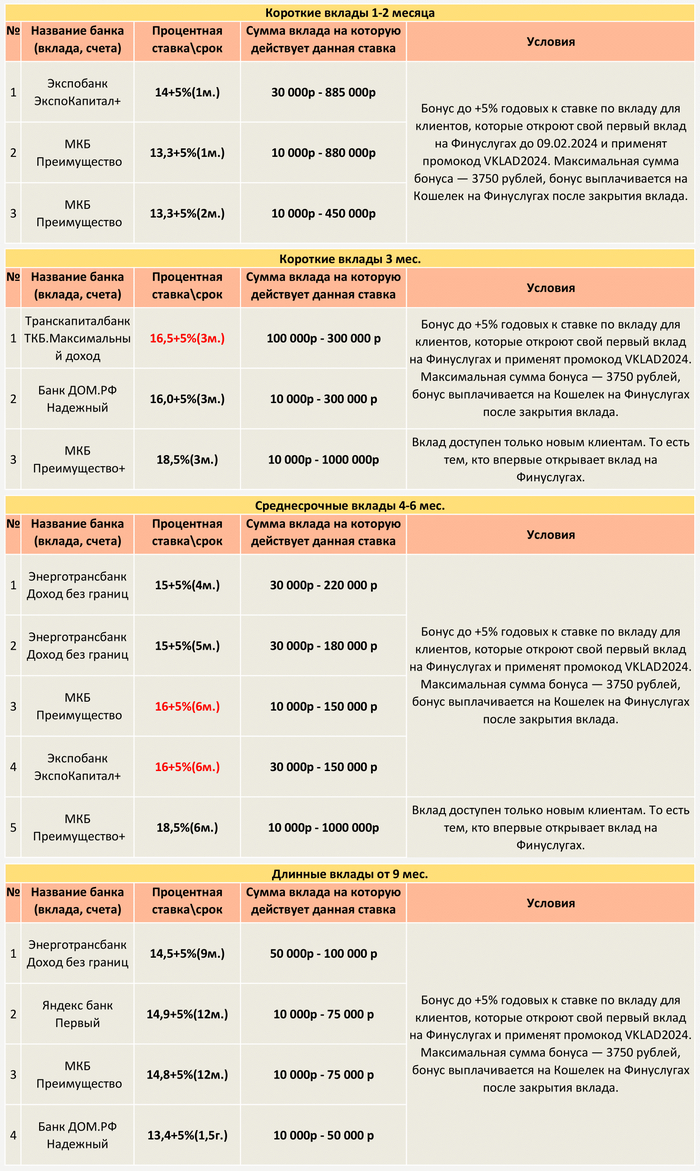

Всем привет! Сделал удобную таблицу, в которой видно выгодные предложения, при открытии вклада через портал фин. услуг. для новых клиентов. Возможно, кому пригодиться.

Ссылка на телеграмм с таблицами, где, так же выкладываю лучшие предложения по вкладам с дополнительными условиями и без них.

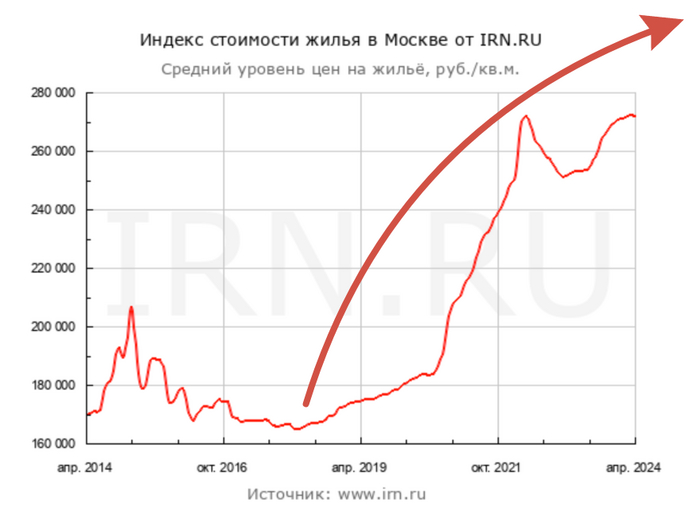

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год. За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах.

А так же, хочу предложить Вам, принять участие в конкурсе в честь Великого праздника, Дня Победы! И попробовать выиграть символическую сумму в 500 рублей. В моем телеграмме, где выложены таблицы из видео.

Для участия в конкурсе, необходимо просто нажать на кнопку «участвовать». Победитель будет выбран в случайном порядке 19.05.24 в 10:00 по Московскому времени.

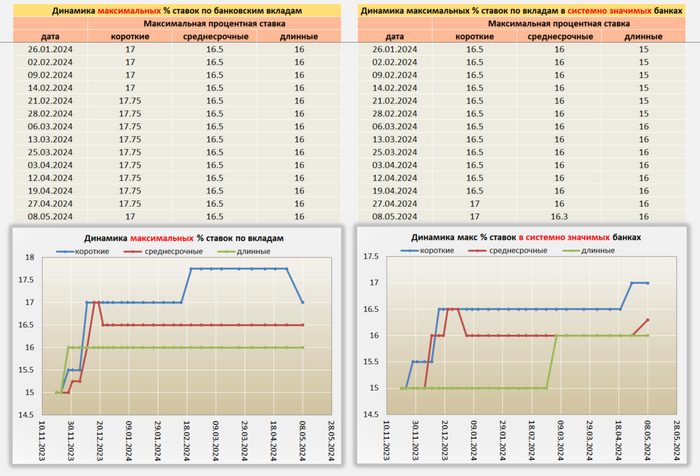

На данный момент, конец второй короткой рабочей недели, ситуация следующая:

- Некоторые банки, в том числе и крупные, повысили ставки по вкладам и накопительным счетам в пределах 0,1-1 %

- Снижения ставок по депозитам и накопительным счетам не обнаружено

Видимо на последнем заседании ЦБ РФ, Набиулина напугала банкиров своей жесткой риторикой, и угрозами, при необходимости повысить ставку. Судя по основным экономическим показателям, снижения ставки, на данный момент, не ожидается. С моей стороны есть опасения, что председателя ЦБ, могут попросить в приказном порядке снизить ставку. И если так случиться, боюсь, нас ожидает похожий сценарий, как было в Турции, только в более мягком виде.

Для тех, кому интересна подборка лучших вкладов, вот Ссылка на телеграмм с таблицами.

Раньше проще всего и безопаснее была недвижимость, можно было покупать себе потихоньку по маленькой комнатке одну за другой и сдавать её. А сейчас с этой ставкой ЦБ вообще особо смысла нет. Потому что по большому счету, если есть миллион, можно положить на депозит в банк, и иметь ежемесячно 10 тыс. При этом в моём городе, например, комната в общаге самая дешёвая будет стоить 500 тыс, и сдавать её можно за 5 в месяц, то есть то на то и выходит, только ещё добавляется весь сопутствующий мозгосекс с квартирантами, меблировкой, ремонтами и т.д. Квартиры получше / побольше ещё более нерентабельно, для сдачи чем меньше и дешевле - тем больше выхлоп. Вот и что его делать? Коммерческую недвижку тоже боюсь, ибо тоже можно не угадать, где и что купить. Всякие разводы типа пирамид, биткоинов и прочего лохотрона не рассматриваю. Просто многое сейчас анализирую и понимаю, что самое выгодное на данный момент, пока банки дают 15% - это таки банк, как ни парадоксально.

Итак, рассказываю. У меня ипотека. Сейчас остаток долга 2 401 016 под 8.8%. В ближайший платёж у меня процентов набежит 17 371 рубля. В то же время сейчас на вкладке в Яндекс пей 2 398 657 под 11% годовых с ежедневным начислением процентов. За апрель набежало 21 945. Таким образом, набегает больше, чем начисляется задолженности. Т.е. с процентов я перекрываю набегающие проценты и немного даже гашу основное тело долга.

Спасибо Пикабу - наконец сравнил реальные цифры и убедился, что я точно не жираф и делаю всё правильно.

PS: здесь один большой нюанс! Нужно платить ежегодно страховку. Но и ее перекрывают доходы со вклада. Получается, у меня и бесплатная страховка есть. Но тут уже всё очень индивидуально! Не забывайте это учитывать!

Хочу поделиться этим видео (да и каналом целиком). Тут рассказывается как в принципе грамотно относится к долгам и активам. Тему можно было бы расширить, если рассказать про уплату налогов и получение различных налоговых вычетов (особенно в теме покупки жилья и/или инвестирования), но даже так основная суть передана.

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

Чтобы ответить на вопрос, стоит или не стоит гасить ипотеку досрочно, нужно сначала разделить ипотечников на условные категории. Понятное дело, что истории получения ипотеки могут быть другие, но суть, думаю, ясна. 1) молодая семья родила ребенка и им нужно съехать из квартиры родителей, так как в двушке жить такой толпой тесно. Они берут все свои накопления , возможно даже маткапитал, и приобретают своё личное гнёздышко. Глава семьи пашет сутками напролет, чтобы гасить ипотеку. Они не имеют возможности каждый месяц платить сверх того, что прописано в договоре. 2) Другая семья, у них по наследству от бабушки осталась квартира, в которой они сейчас и живут. Но решили, что сыну скоро понадобится своё жильё, надо бы помочь. Берут ипотеку, гасят платежи за счёт её сдачи в аренду. Так вот! В первом случае - стоит гасить ипотеку, если появились ЛИШНИЕ деньги. Так как это даст возможность главе семейства немного выдохнуть, и при этом купить лишнюю вкусняшку ребенку. Во втором случае, когда ипотека не такое уж и тяжкое бремя, можно и положить лишние деньги на счёт.