Есть только один факт

Решил пересмотреть, но... Подписка есть, а сериала больше нет :(

Вот такие вот дела.

Показать полностью

4

Решил пересмотреть, но... Подписка есть, а сериала больше нет :(

Вот такие вот дела.

⛽️ Полтора месяца назад вышла статья, где я попрощался с Газпромом, переложившись в ЛУКОЙЛ. Тогда я получил тонну критики, что продал одну компанию на низах, вторую купил по max цене, при этом ещё лишился 20₽ дивидендов от газового гиганта. ЛУКОЙЛ у меня основной эмитент в портфеле (так что знаю все +/-), поэтому ставка была очевидной: спустя 1,5 месяца ЛУКОЙЛ подрос на ~10% (дивиденды + возможный выкуп у иностранцев), Газпром же снизился на ~3,3%. Я не получил какой-то весомой выгоды от продажи Газпрома (+1% тела и 51₽ дивиденды, для моего пакета, это была ~30% див. доходность, но инфляция это всё подъела), но психологически мне стало комфортнее, я избавился от актива в который слепо "верил". Вышедшая отчётность эмитента по МСФО за 2023 г., только подкрепила мои суждения:

💬 Выручка снизилась до 8,5₽ трлн (-26,7% г/г), но лучше заглянуть в прибыль по сегментам: выручка от внешних продаж сократилась до 4,4₽ трлн (-43% г/г), как итог образовался убыток от продажи газа в -1,179₽ трлн (в 2022 г. прибыль — 1,165₽ трлн). Поэтому операционная прибыль оказалась в минусе 363,7₽ млрд (в 2022 г. прибыль — 1,9₽ трлн), но если убрать убыток от обесценивания финансовых активов, то можно сказать, что компания отработала в 0. Примечательно, что в операционных расходах произошёл убыток от обесценивания нефинансовых активов 1,1₽ трлн, северные потоки?

💬 Как итог, Газпром стал убыточным -629₽ млрд. Разница в финансовых доходах/расходах оказалась в минусе из-за курсовых разниц (прибыль из-за курса уже не та, а долги номинированные в валюте ещё остались) и % расходов (долги растут, требуют больших денег для обслуживания). Не помогла даже прибыль от Газпромнефти в виде дивидендов.

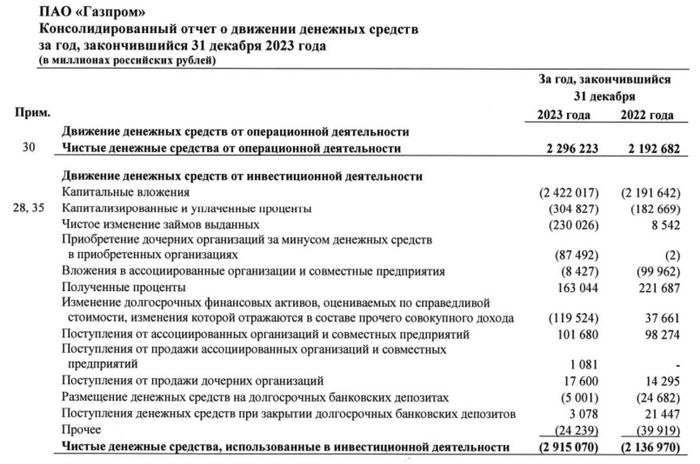

💬 Чистый денежный операционный поток — 2,3₽ млрд (+4,5% г/г), вроде бы неплохие цифры, но CAPEX всё уничтожает — 2,4₽ млрд (+9% г/г). Как вы понимаете FCF в минусе, денег на дивиденды нет, если захотят заплатить, то будут, как в прошлом году платить в долг.

💬 Но главная боль компании — это долг 6,65₽ трлн (+33% г/г), ещё хуже с его обслуживанием оно выросло на 50% до 396₽ млрд. Чистый долг составил 5,2₽ трлн, тогда как значение Чистый долг/EBITDA подскочил с 1,07 до 2,96, просто сумасшедшая нагрузка.

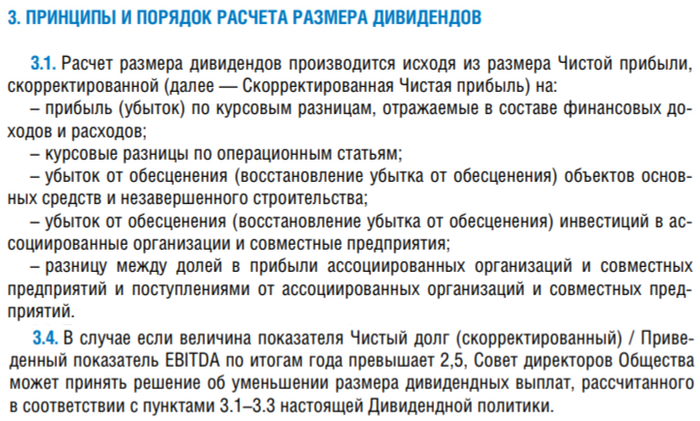

💬 Что же по дивидендам? То Газпром корректирует прибыль на дивиденды, уходят списания и курсовые убытки (на скриншоте понятнее), получается — 724,4₽ млрд, значит на акцию полагается 15,3₽ (див. доходность — 9,85%). Неплохо, скажите вы, но есть одна неувязочка. Согласно див. политике, если значение Чистый долг/EBITDA выше 2,5, то СД может принять решение об уменьшении выплаты.

Помимо этого существуют ещё и внешние проблемы:

🔔 Налоги. В период с 1 января 2023 г. по 31 декабря 2025 г. Газпром ежегодно будет направлять 600₽ млрд через НДПИ. Новый НДПИ на конденсат для Газпрома может принести бюджету дополнительно 70–80₽ млрд в год. Также гос-во за счёт повышения НДПИ на газ заберёт у Газпрома 90% выручки, которую компания получит в результате опережающего роста тарифов в 2024–2026 гг.

🔔 Поставки. При своевременном выходе всех текущих и планируемых проектов на полную мощность — на Китай будет приходиться лишь около 2/3 объёмов поставок газа, которые когда-то поступали в Европу (100 млрд куб.м vs. 150 млрд куб.м). Учитывайте то, что цена сырья для Китая ниже (290$, во многом из-за этого компания убыточна: сокращение поставок и скидки на сырьё), а для начала поставок всё равно потребуются годы и огромные инвестиции.

📌 Газпром проинформировал о сокращении инвестпрограммы в 2024 г., она составит 1,574₽ трлн (в 2023 г., кстати, не удалось сократить), следующим логичным шагом будет отмена дивидендов и уменьшение операционных расходов (особенно в менеджменте). Если этого не произойдёт, государству придётся спасать газового гиганта (отмена НДПИ, льготы, доп. эмиссия и акции на счету ФНБ).

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Сегодня в выпуске:

— На чём зарабатывают Аппле и МастерКард?

— BlackRock про то, что кожаные мешки должны себя проредить

— Рекордные выводы денег из битка

— Знакомим с Лухури-сегментом

Доброе утро, всем привет.

Чуть-чуть поработаем и снова того.

Газпром. Всё пропало.

Ну вы в курсе, да? В четверг «Наше всё» отчитался за прошлый год по МСФО и небеса разверзлись. Ой, что было, что было!

Статьи в породистых изданиях, статьи в чуть менее породистых изданиях, посты мамкиных экономистов. Не посты. А вои! Тысячи собак Баскервилей одновременно завыли с болот. И если ещё в среду наша с вами Федерация была если не с полностью порванной экономикой, а так, на ниточке, то уже в четверг последнюю экономику выплеснули из тазика, в который она загремела.

Что случилось? У Газпрома случился убыток по итогам 2023 года. 583 млрд ₽ в минус. По МСФО. Это при прибыли 1,3 трлн годом ранее.

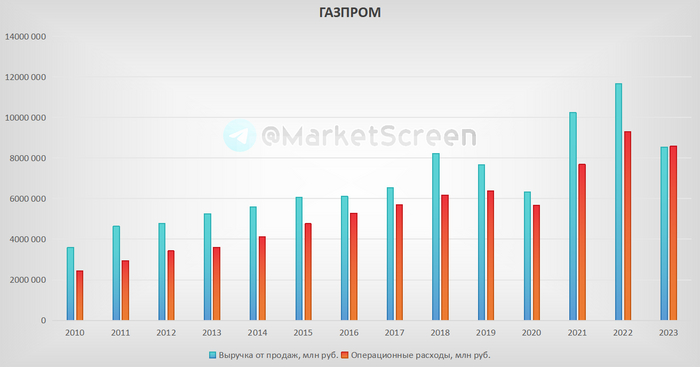

Ну что, друзья, давайте маленько размотаем сей «кейс», как говорят на всяких курсах. Знаете, с чего начнём? И этим же закончим. А вот с той картинки наверху. Там сине-салатовые столбики - это выручка от продаж. А оранжево-красные - это операционные расходы. За последние 13 лет. Ну то есть основные показатели, из которых потом выводят прибыль. Понятно, присовокупляется ещё ряд, но это основа, база. И что у нас случилось? А у нас упала выручка после двух лет небывало большой выручки.

Логично? Да вполне. Вы же все в курсе, что цивилизованный мир изолировался от нашего газа и, соответственно, выручка по международным рынкам упала. Это есть в отчётности.

Кстати, если мы посмотрим в исторической перспективе, то увидим страшное. Выручка-то за 2023 больше значений всех остальных лет, кроме двух последних. «Вот это поворот» (с). А что у нас было в два последних года? А резкий как понос подъём цен на газ, и такие же резкие увеличения объёмов - закупались впрок. Ну то есть не совсем стандартные ситуации были. Правильно? Правильно.

Хорошо, скажут мамкины экономисты. Ну раз упали объёмы, то и операционные расходы должны были упасть - добываем-то меньше. Хм. Ну допустим. А что же тогда случилось? Что привело нас к негативной разнице? К убыточному убытку? К отрицательному росту, в конце концов. Почему красный столбик упал не так сильно, как салатовый, м?

Ну так давайте раскроем этот столбик. И увидим там - барабанная дробь - рекордные «убытки от обесценения нефинансовых активов». Кстати, штука эта начала разворачиваться в полный рост года 2-3 назад. До этого были копейки. И вот зарекордила на 1,15 трлн ₽.

А что это за зверь? А это штука такая. В соответствии с требованиями МСФО (IAS) 36 «Обесценение активов». Руководство Группы Газпром выявляет индикаторы обесценения основных средств, относящихся к отдельным единицам, генерирующим денежные потоки, и проводи тестирование данных активов на обесценение. А в результате тестирования фигачит эти цифры в убытки. Короче, делают допущение о снижении стоимости активов ниже их балансовой стоимости. И в убыток. Признаки снижения могут быть разные. Ну, к примеру, ухудшение прогнозов использования актива. То есть вот насос (условный, ёптыть), качающий на Запад, не качает, а будет или не будет - вопрос. И вжух его в убыток. Насос есть. Возможно, через пару лет он будет качать на восток. Но пока мы его в убыток.

Ну поняли? Смотрите ещё какая штука. Нефинансовые активы конечны. И обесценивать их вечно нельзя.

Короче, там только на 300 ярдов разница этой обесценки по сравнению с 2022. А ещё 100 ярдов амортизации. А ещё 150 ярдов роста зарплат. И не только топам. А ещё сальдо финансовых доходов/расходов ушло сильно не в сальдо по сравнению с прошлым годом. Прибыль по курсовым разницам не вывезла.

А ещё там вложения в основной капитал существенные. А ещё купили АО «Газпром-Медиа Холдинг». А прибыль с него не отразили.

В общем, к чему мы эту простыню накидали? С экономикой окончательно всё. Не забываем выключать в Шереметьеве свет.

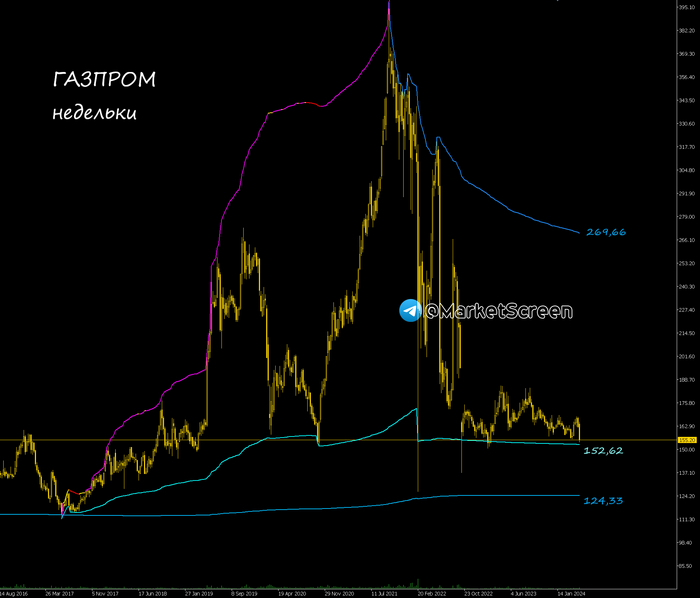

Ну и таки да. График. Цены. На акции. Газпром.

Это недельки. Цены не дошли до своей важной поддержки - кривая VWAP в районе 152,62 (средневзвешенная цена), которая рассчитывается с минимумов 2017 года и уже 5 раз не давала ценам уходить ниже.

На совсем крайний случай имеем ещё одну VWAP на 124,33. Она совсем древняя - с октября 2008 года. А в итоге пойдем на 269. Газпром - один из самых недооценённых активов на отечественной бирже.

*****************************

Финпотоки

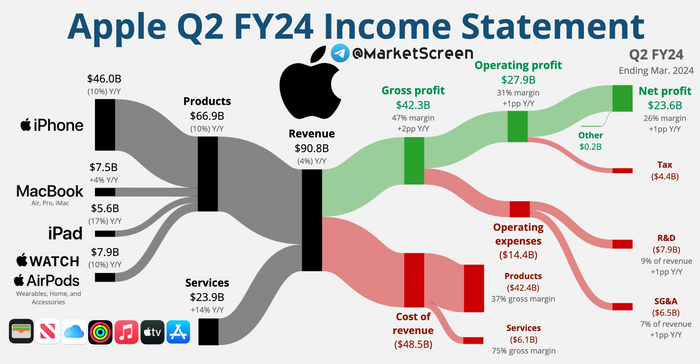

На чём зарабатывает Apple?

По результатам 2 квартала 2024 финансового года

Выручка компании снизилась на 4% по сравнению с аналогичным периодом прошлого года и составила 90,8 млрд $. Чистая прибыль же подросла на 1%.

Основные денежные потоки идут от продаж Айфонов - 46 млрд $. Тут, кстати, снижение на 10% за год. Дальше «Услуги» - 23,9% и рост на 14%. Больше всех упали Айпады - минус 17% за год и 5,6 млрд $ за квартал.

Потоки по регионам:

▪️ Америка (все, не только США) - 37,27 млрд $

▪️ Европа - 24,12 млрд $

▪️ Китай - 16,37 млрд $

▪️ Япония - 6,26 млрд $

▪️ Оставшийся Азиатско-Тихоокеанский регион - 6,7 млрд $

Снижение везде, кроме Европы. Особенно сильное в Азии.

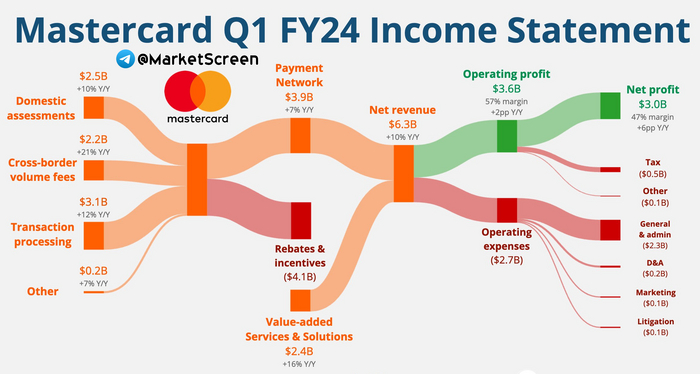

На чём зарабатывает Mastercard?

По результатам 1 квартала 2024 финансового года

У мировых платежных систем всё в порядке. Выручка растёт по всем сегментам. Где-то больше, где-то меньше. Мир оправился после пандемии и трансграничные платежи выросли на 18%.

Всего действующих карт в настоящий момент 3,377 млрд штук. Из низ 3,006 млрд - Mastercard и 371 млн - Maestro.

**************************

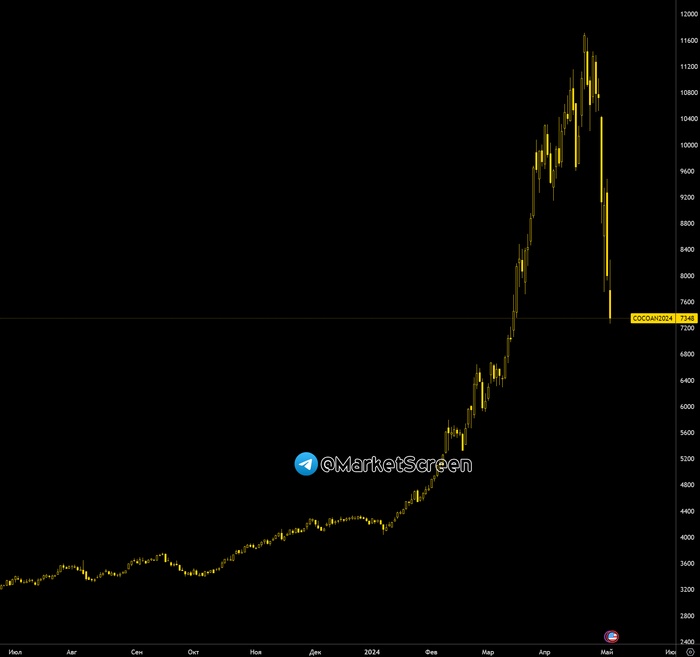

Ну вот и лопнули пузырь какавы.

-37% с максимумов. Всего-то за несколько дней.

Почему так? Потому что продавцы физической какавы начали принудительно добровольно крыть свои шортовые фьючерсные позиции. А когда они закончили это делать, полилась какава. В общем весь механизмы расписывали пару раз ранее. Ищите по тегу вверх поста.

*************************

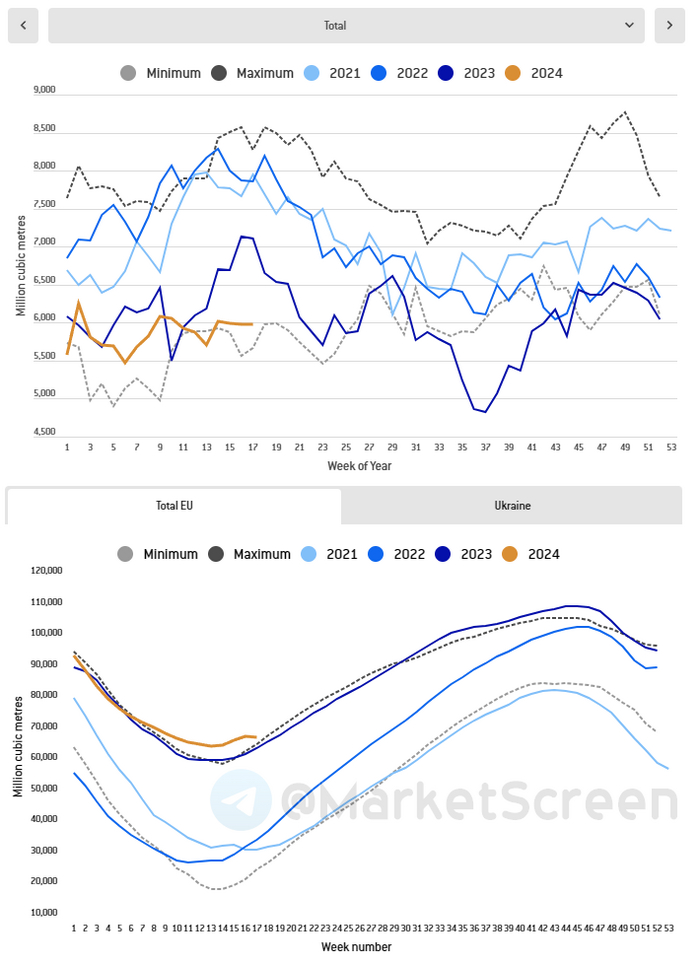

Что там с поставками газа в просвещённую Европу?

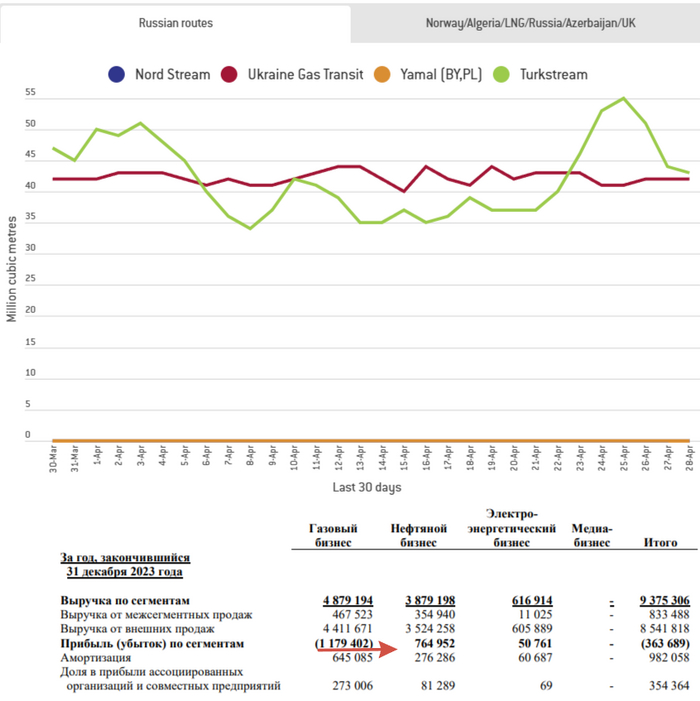

Ничего нового. Уже три недели практически без изменений по недельным объёмам. Российские поставки стабильны - чуть выше 600 млн.куб.м. В очередной раз повторяю - это трубопроводные поставки. Структура «страны СПГ» раскрывается синк-танком Bruegel раз в месяц.

Напомню, что по итогам марта мы поставили рекордное для нас количество СПГ. Тем самым мы нарушаем правильный баланс миропорядка. Поэтому отечественный проект «Арктик СПГ-2» должен быть уничтожен. Об этом открыто заявляют наши в прошлом партнёры.

Джаст бизнес, ага?

Кстати, забавно, но снизилась загрузка европейских газохранилищ.

********************************

Старший BlackRock'а Ларри Финк объясняет, что отрицательный рост населения в правильных странах - это хорошо и полезно. Так легче будет заменить кожаных юнитов на роботизированных. А кожаным от этого станет легче. Благостно, что ли.

А те страны, где рост населения будет положительным, у них будущее не очень.

Заметили, как известно где хорошо пошло? Чемпионы по отрицательному росту населения.

А слушайте... а может это эксперимент? Сейчас туда заселят роботов и зацветет Рідна Україна?

Видео смотреть тут: https://t.me/marketscreen/12824

*****************************

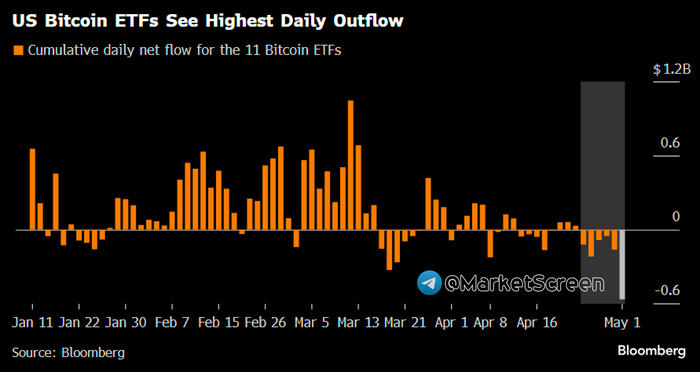

Рекордные выводы денег из Битка!

В США наблюдается самый высокий ежедневный отток средств из биткоин-ETF. Инвесторы вывели 564 миллиона долларов из 11 спотовых биткоин-ETF в среду.

«Тиха, тиха, чо началось-то», сказал Роберт Митчник, глава отдела цифровых активов BlackRock.

По словам Роберта, за нынешним затишьем, вероятно, последует новая волна инвесторов другого типа. В ближайшие месяцы финансовые институты, такие как суверенные фонды благосостояния, пенсионные фонды и благотворительные фонды, могут начать торговать спотовыми ETF.

Ну что ж. Подождём.

***************************

Жилищный вопрос.

А помните, мы тут как-то дом искали, который увидели в объявлении из 1958 лохматого года?

Короче, после войны в США стали возвращаться ветераны. А компания «Левитт и сыновья» решила построить им доступное жилье. Очевидно, решила она не сама, ибо Администрация по делам ветеранов и Федеральное жилищное управление гарантировали застройщикам, что ветераны таки смогут купить данное жилье. Видимо, осуществляли ипотечное кредитование по льготным ставочкам.

И вот подобные пригороды, застроенные сей компанией, начали называться Левиттаунами. Их было несколько. Первый дом был продан за 7900$.

Дома были доступны к продаже только белым ветеранам. Расизм и негры, ну вы знаете.

Ну а на картинке - как выглядело это в самом начале.

А потом вспоминаешь родную страну. С одной стороны, хрущёвки сделали своё дело по обеспечению собственным жильём кучи народа. С другой - у нас самая большая в мире страна. Земли - хоть жопой ешь. В итоге только сейчас получаем рост ИЖС. Что мешало раньше делать подобное? Предвосхищая - отопление, канализация, электричество, газ, дороги... вопрос-то тот же.

****************************

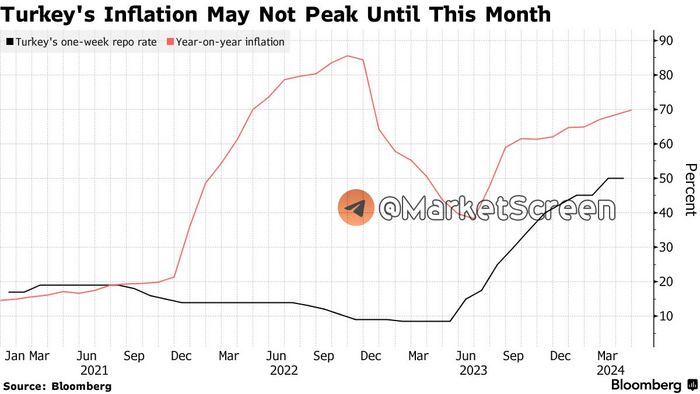

В Турции по традиции все хорошо.

Инфляция в стране ускорилась 6 месяц подряд и составила 69,8% годовых. Ежемесячный рост цен остался на уровне 3,18%. Монетарные власти Турции заявили, что годовая инфляция, вероятно, достигнет своего пика только в этом месяце, а затем замедлится до 36% к концу года.

Центральный банк, вероятно, через несколько месяцев начнёт снижать стоимость заимствований. Он повысил ключевую ставку до 50% с 8,5% в июне. Смелое заявление от породистого издания Блоомберг.

****************************

Дорогие друзья, а мы продолжаем вас знакомить с лучшими представителями лухури-сегмента.

Признаться, мы еще сами совсем недавно и не знали о таких буквах, как Kering. Моёт, Буттон - это да. А эти нет. А теперь как узнали-узнали.

В общем, вот вам визуализация 35-летнего становления третьего Лухури в мире. То, что помечено красной звёздочкой - то уже не Керинг.

Не поверите, мы тут увидели такие знакомые до боли в сердце каждому русскому уху имена, как Баленсияга, Гучи, ДоДо Пицца, Валентино, чоколадки Бучерон.

*************************

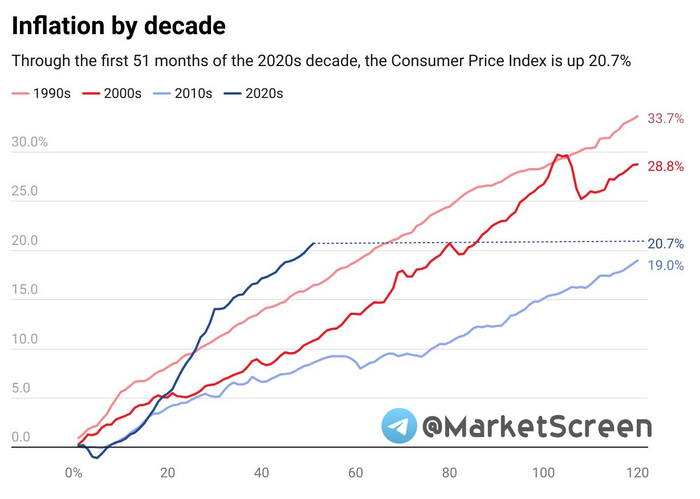

Инфляция по десятилетиям

В США

Так выглядит инфляция в граде на холме, если разбить по десятилетиям. То есть сейчас за 51 месяц текущего десятка они уже обогнали итог прошлого. Есть шансы опередить и двухтысячные, и девяностые.

*******************************

Ничоси индусы выдают.

Объемы торгов опционами на акции в Индии, оказывается, в разы превышают таковые в США.

А мы-то грешным делом думали, что град на холме - он на любом холме град. Особенно на опционном.

Нам с вами должно брать пример!

****************************

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

Имеется Дзен - StockGambler | Дзен (dzen.ru)

Если же нужен трейдинг, анализ, графики, кривые и всё вот это вот, то второй мой канал — StockGamblers

Ну что, потренировались? А теперь пора браться за дело всерьез.

Всем привет. Закончился 22 месяц моего эксперимента по созданию капитала в 12 млн руб.

В рамках эксперимента я буду двигаться к поставленной цели на протяжении 12 лет, почти 2 из которых пройдено. Весь этот срок я планирую пополнять портфель, а так же реинвестировать все дивиденды и купоны.

Изначально пополнения для себя обозначил сумму в 40 тыс рублей в месяц, но фактически за последние несколько месяцев пополнять удается больше, так что думаю - срок в 12 лет значительно сократится, если конечно рынок за это время не принесет сюрпризов в виде очередных черных лебедей. За этот период, конечно многое может произойти и отбросить мою цель на годы назад, но я стараюсь позитивно смотреть в будущее.

За апрель пополнения составили 62 тыс рублей.

Брокерские счета:

На данный момент их 2. ИИС (брокер Сбер), Дивидендный (брокер БКС)

Сервис по учету инвестиций Snowball Income.

В общей сложности, на сегодняшний день (05.05.2024) портфель на 932 тыс рублей.

ИИС счет в апреле был пополнен на 50 тыс руб, основной упор по пополнениям сейчас делаю именно на него. С начала года пополнен на 200 из 400 тыс руб, половина есть. После того как закину 400 - пополнения ИИС приостановлю в этом году, буду пополнять только обычный счет.

На этом счету держу 70% портфеля в облигациях, купонами в апреле пришла сумма +1448.15 руб, поэтому инвестировал сумму 51448 руб.

Покупки следующие:

✅Транснефть - 5шт.

✅Северсталь - 5шт.

✅ОФЗ 26238 - 29шт.

✅ОФЗ 26242 - 13шт.

✅ОФЗ 26244 - 16шт.

✅SBGD - 50шт.

Состав ИИС портфеля на сегодняшний день выглядит вот так:

Дивидендный счет (БКС) был пополнен в этом месяце на 12000 руб.

На этом счету держу только акции.

В апреле была продажа 40 акций МТС (сокращаю портфель) Деньги от продажи МТС переложил в акции Транснефть, было куплено 8шт. Пришли дивиденды от Новатэк +383 руб. Всего в апреле были покупки на этот счет на сумму 23860 руб.

Покупки следующие:

✅Лукойл - 1шт

✅Сбер - 10шт.

✅Транснефть - 8 шт.

Лукойл и Сбер набираю под дивиденды. Их сейчас самая большая доля в общем портфеле.

Состав этого портфеля следующий:

Согласно сервису по учету инвестиций Snowball Income за 2024 год я получу ориентировочно более 113 тыс руб с учетом полного и частичных погашений некоторых облигаций, которые будут реинвестированы назад в рынок. Цифры неточные и они могут меняться как в меньшую так и большую сторону, посмотрим как будет в конце года на самом деле.

Первая подцель в виде 15 тыс рублей пассивного дохода в месяц может быть достигнута уже к 2026 году.

В целом продолжаю придерживаться дивидендной стратегии "купил и держи" с реинвестированием купонов и дивидендов.

Общий капитал 932 тыс руб.

Больше информации в телеграм канале, там все сделки новости, а так же выкладываю возможности для дополнительного заработка. Подписывайтесь.

В комитете ГД по контрсанкционному режиму представили возможные ответные меры, которые будут введены в случае окончательной конфискации российских активов в США. Один из пунктов предусматривает изъятие у граждан частных автомобилей производства США в пользу государства.

Парламентарии обосновывают необходимость такого шага «отрицательным социокультурным влиянием любой техники из главного недружественного государства».

«К сожалению, встречаются ещё особенного склада ума граждане, которые покупают американские машины и ездят на них, как ни в чём не бывало, – возмущается замглавы комитета Святослав Гуревич. – Лично я, как патриот, уже давно езжу на немецких машинах, а британские и американские – этого нам не надо».

Политик добавил, что в нынешних политических условиях «разъезжать на Кадиллаках и Фордах – кощунство такого же уровня, как если бы в 1945-м в СССР начали ездить на BMW или «Хорьхах», или бы и вовсе «Опель» какой-нибудь у себя начали производить». В то же время под действие законопроекта не подпадут премиальные автомобили из США стоимостью от 5 млн рублей – их количество сочли слишком ничтожным, чтобы оно могло повлиять на общую картину.

Газовый парадокс. Европа борется с "энергетической зависимостью" от России, но "ожесточенно" продолжает скупать российский СПГ.

Несмотря на громкие заявления о борьбе с "энергетической зависимостью" от России, Европа продолжает закупать российский сжиженный природный газ (СПГ) в огромных объемах. В апреле этого года почти половина (46%) всего экспортируемого Россией СПГ отправилась прямиком в европейские страны.

Куда уходит российский газ?

По данным аналитической компании Kpler, Россия в апреле экспортировала 2,84 миллиона тонн СПГ. Из них 46% ушло в Европу, 34% – в Азию, а оставшиеся 20% растворились в тумане статистики как "направленные в неизвестном направлении". Интересно, куда же это они поплыли? Может, на Луну, а может, просто решили замаскировать истинные объемы поставок в Европу.

Ямальский газ – европейский фаворит

Основным поставщиком российского СПГ в Европу является проект "Ямал СПГ", на который приходится 95% поставок. Почему же европейцы так любят ямальский газ? Ответ прост – короткое транспортное плечо и давние контракты с европейскими компаниями, такими как испанская Naturgy, французская TotalEnergies и немецкая SEFE (бывший трейдер "Газпрома").

Азиатский вектор

В то время как Европа наслаждается ямальским газом, Азия получает свой СПГ с проекта "Сахалин-2". В апреле 93% экспорта на азиатские рынки (0,89 миллиона тонн) пришлось именно на этот проект. Основными покупателями стали Япония, Южная Корея и Китай.

Санкции? Какие санкции?

США, конечно, пытаются помешать России продавать свой СПГ. В начале мая они ввели санкции против четырех компаний и 16 судов, связанных с проектом "Арктик СПГ-2". Цель Вашингтона, как заявил помощник госсекретаря США по вопросам энергетики Джеффри Пайетт, – "убить этот проект".

Таким образом, Европа продолжает тайком покупать российский СПГ, несмотря на все разговоры о "санкциях" и "энергетической независимости". Похоже, европейские политики не готовы жертвовать своим комфортом ради политических амбиций.

Американский газовый рынок трещит по швам из-за переизбытка предложений и связанной с этим падением стоимости и заокеанские дельцы нашли "хитрый" способ поднять цены. Разбираемся, как это работает и к чему приведет.

Западные страны, отказавшись от российского газа, угодили в ловушку собственной алчности. Американские трейдеры, словно стервятники, набросились на европейский рынок, взвинчивая цены и диктуя кабальные условия.

Результат? Европа в кризисе, промышленность задыхается от дорогого сырья, а американские газовики сами себя перехитрили – рынок захлебывается от перепроизводства сланцевого газа.

Что делать, когда товара слишком много, а продавать его нужно дорого? Конечно же, создать искусственный дефицит!

Именно так поступили американские экспортеры. Сначала "внезапно" сломался крупнейший завод Freeport LNG, затем "забарахлила" турбина на австралийском заводе Chevron. Ремонтные работы, которые обычно занимают считанные дни, растягиваются на недели, а то и месяцы.

Цель этих "технических неполадок" проста – убрать с рынка излишки газа и взвинтить цены.

Американцы, похоже, решили позаимствовать опыт нефтяного картеля ОПЕК. Искусственное ограничение поставок, манипуляции с запасами – все это мы уже видели.

Только вот незадача – газовый рынок куда более сложный и конкурентный, чем нефтяной. И попытки создать "газовую ОПЕК" могут привести к непредсказуемым последствиям.

Таким образом, американские газовые игры – это отчаянная попытка спасти перегретый и раздутый рынок. Однако, искусственный дефицит и манипуляции с ценами – это путь в никуда. Рано или поздно пузырь лопнет, и последствия будут весьма болезненными как для самих США, так и для их незадачливых союзников.

Догадались, о ком шутит юмористическая команда «Сборная России»? У нас есть еще девять таких шифровок. Давайте проверим, раскроете ли вы их все!

Ранее Сейм продлил на год национальные санкции против граждан России и Белоруссии

ВИЛЬНЮС, 3 мая — Sputnik. Президент Литвы Гитанас Науседа не станет накладывать вето на принятый Сеймом закон, несмотря на то, что санкции в отношении российских и белорусских граждан так и не были унифицированы.

Как отметил Науседа, Сейм так и не решился одинаково трактовать граждан Белоруссии и России.

"Я не вижу причин ветировать, потому что если я ветирую, есть шанс, что эти санкции вообще перестанут действовать. Меньше всего в нынешней ситуации я бы хотел, чтобы мы ослабили наши санкции в отношении этих двух недружественных стран", - сказал глава государства журналистам.

Ранее Сейм продлил на год национальные санкции против граждан России и Белоруссии, введя ряд новых ограничений, в том числе запрет на ввоз в Литву сельскохозяйственной продукции и кормов российского или белорусского происхождения. Кроме того, было одобрено предложение граждан Белоруссии, уже имеющих шенгенскую визу, при пересечении границы подвергать более тщательной проверке для дополнительной оценки рисков, связанных с их прибытием.

После начала событий на Украине власти Литвы еще сильнее ужесточили антироссийскую риторику. В республике постоянно заявляют о "российской угрозе" и необходимости "укрепления" восточного фланга НАТО. Возможную "угрозу безопасности" в Литве также видят и со стороны Белоруссии, которая поддерживает РФ.

Источник