Вы когда-нибудь получали предложение сходить на кормление бездомных? А вот Дмитрия Билыка однажды позвал друг. Нужна была физическая помощь.

Впервые Дмитрий попал на такую акцию 10 лет назад. Зачем ему это было нужно? Чтобы увидеть, понять, что это такое, получить какой-то новый опыт участия в социальном проекте. Тогда он думал, что акция эта для него разовая. А в 2022 году он основал собственный фонд социальной поддержки – «Люди».

В резерве фонда больше 700 добровольцев, от старшеклассников до пенсионеров. В штабе работают координаторы, соцработники, юристы и медиаспециалисты. Каждый год организация помогает 50 000 человек, каждый день раздает около сотни горячих обедов и ужинов и около 80 сухих пайков.

Кормят нуждающихся в Москве на Ярославском и Киевском вокзалах. Фонд также помогает им одеждой, обувью и лекарствами, помогает восстанавливать документы, решить юридические трудности, оплатить билеты домой. Людей, уехавших на заработки и попавших в трудную жизненную ситуацию, размещают в хостеле и помогают найти работу.

1/3

Дмитрий призывает не бояться делать добро и не ждать, что кто-то сделает его за вас. Ведь вокруг немало людей, которые нуждаются в помощи. В соцсетях своего проекта он разрушает стереотипы восприятия, которые сложились у нас по отношению к бездомным людям:

«Бытует мнение, что на улице одни алкаши, но это не так. Человек получает огромный стресс, оказавшись на улице, и когда он как-то мобилизует свои силы, то, как правило, ищет быстрых денег, его обманывают – и опять улица. Приличный облик он теряет очень быстро. Потому что – где он моется? Где стирает свою одежду? Предположим, и вторая попытка не удалась. Потом рабдома, которые забирают последние силы и последние надежды, и вот человек, прошедший эти мытарства, обманутый, истерзанный, без сил, с огромным стрессом, решает пить. Забыться. Мол, не получилось и не надо! Ну а тут мы, тут как тут, пальцем в него тыкаем: фуу, бомжара, алкаш, халявщик, тунеядец! Ярлычок на него повесили – и совесть наша чиста!..» – рассказал нам Дмитрий.

В планах у фонда – открыть приют для бездомных, в котором люди, стремящиеся уйти с улицы, могли бы получать соответствующую помощь.

Проект «Подвиги» при поддержке Фонда Президентских грантов, регулярно рассказывает о таких героях, как Дмитрий и его команда. Вы же можете поддержать проекты героев на официальной странице ФСП «Люди».

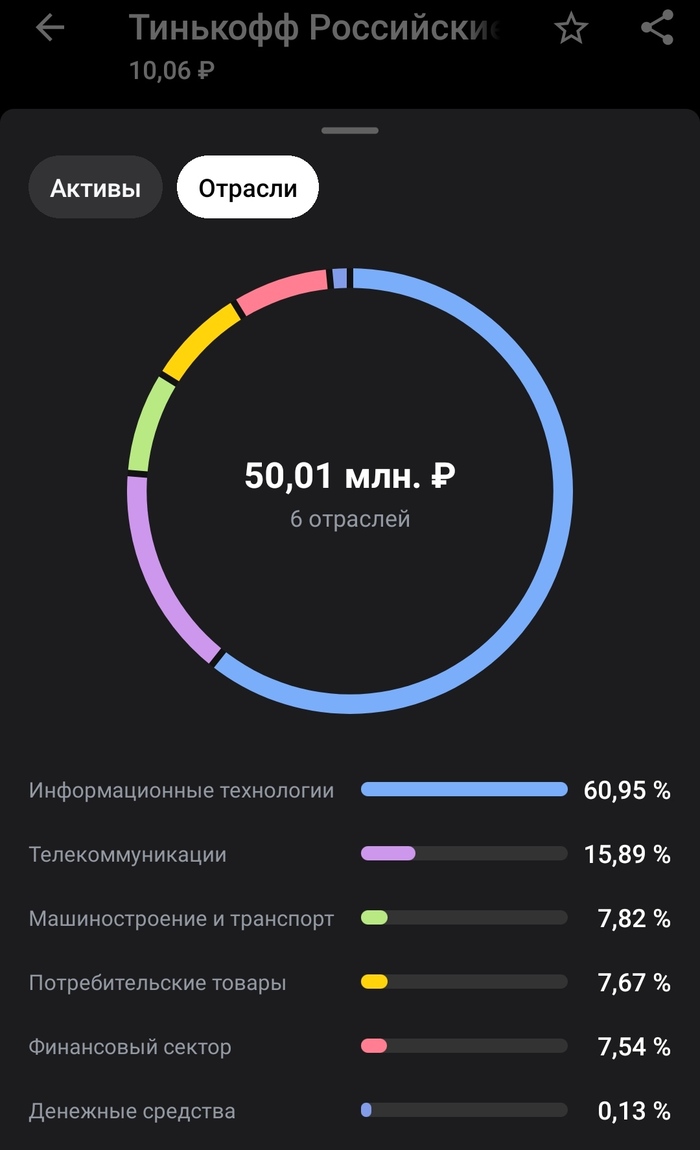

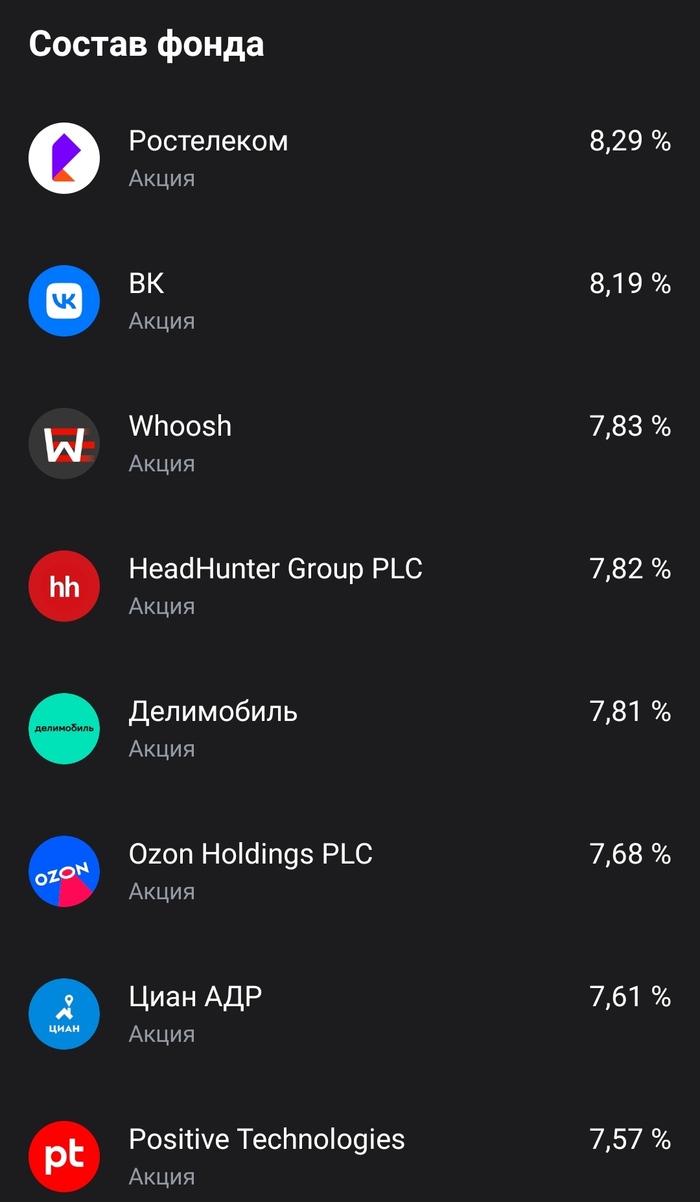

Тинькофф запустили первый в России фонд, полностью состоящий из IT-компаний, — Тинькофф Российские Технологии $TITR . Всего 13 компаний в составе: ВК, Озон, ТКС, Позитив, Астра, Софтлайн...

🍎Нет Яндекса. Может позже появится. Пока вообще не очень понятно, что делать с бумагам. У меня есть Яндекс в рублях и в долларах ( покупал по 22 доллара, должен быть хороший плюс по ним). Вроде их нужно поменять, но непонятно как. Это дело добровольное, а не обязательное. Возможно останутся те, кто пропустят обмен и останутся... непонятно с чем. Поддержка пока никак не поддерживает. Будем ждать развития. Думаю что скоро будет информация.

Возвращаемся к фонду. Цена низкая, всего 10 рублей. Комиссия, расходы – 1,49 процента в год. Допустим. Ребалансировка – раз в квартал. Налоги на дивиденды не платятся, дивиденды реинвестируются.

Непонятен принцип наполнения данного фонда. Взяли все что есть в ИТ, добавили свой банк, телекомы какие есть ( 2 шт), немного транспорта в виде Делимобиля и Вуша – получили фонд. Аналогов нет.

Аналитики прогнозируют рост на 50-70 процентов компаний из ИТ ежегодно. Очень оптимистично.

Кто же так растет? Заодно познакомимся с составом фонда.

💡Ростелеком. Самая большая доля в фонде, больше 8 процентов. За год вырос на 46 процентов, За 10 лет на 17. Ну такое себе. Вполне себе надежная компания, но без какого то высокого роста. Можем еще вырасти на новом IPO ( РТК – ЦОД). Последний отчет не впечатлил, выручка выросла на 9 процентов, прибыль упала на 28 процентов. Не убедительно. Текущая оценка справедлива. Высоких дивидендов тут тоже ждать не стоит. 6-7 процентов, вряд ли больше.

ВК. Штука, которая выросла на 15 процентов за год и упала на 73 процента за 4 года. Сейчас точно начнет расти, конечно).

🍏Вуш. Есть и рост и дивиденды. Вот эта компания может быть интересна. При этом и рентабельность неплохая и экспансия в регионы есть ( и страны тоже). И дивиденды платят. Здесь возможно и будет рост в районе 50 процентов, но тоже не точно.

ХХ. За год выросли на 193 процента. Учитывая низкую безработицу и роста финансовых показателей, рост может быть.

🍎Делимобиль. Недавно вышли на IPO, пока сложно судить. По РСБУ у компании чистый убыток в 1 кв, раньше было лучше ( была прибыль).

💡Озон. За год +169%. Количество заказов растет ( до 965 млн в 2023 году), оборот тоже. Выручка тоже, а вот чистая прибыль стабильно в минусе. Компания продолжает свой рост и это хорошо.

Циан. Рост за 3 года отрицательный, за последний год +91 процент.

🍎МТС. А это вообще акция или облигация. Она вообще уже несколько лет не растет и не падает, зато купоны ( дивиденды) платит.

ТКС. Отличный последний отчет, возможна синергия с Росбанком. Новые клиенты, рост выручки и все такое. Последний год роста нет, был переезд в РФ. Возможны дивиденды, когда то в будущем, но скорее всего не очень высокие. Если вернутся к старой политике ( 30 процентов от чистой прибыли), то смогут платить около 4 процентов год. Если решат больше, то смогут больше). Например 6-7 процентов, но это пока только фантазии.

Софтлайн. В 5 раз за 5 лет – такие прогнозы, планы, цели. Не уверен, но буду следить. Компания хорошо отчиталась за 1 кв.

Астра, Диасофт, Позитив. Все это тоже дико инновационно, но стоит уже не дешево. Больше 20 прибылей, а Позитив больше 30.

Есть интересные компании в этом фонде, а есть и откровенно «слабые» ( ВК, Ростелеком, МТС...). Слабые в смысле возможного роста. Ждать роста на 50-70 процентов каждый год от них, это слишком оптимистично. Как и любой другой отраслевой фонд – это сборная солянка, в которой есть все: и акции роста ( Озон) и квазиоблигации ( МТС), и просто непонятные полугосударственные шлаки (ВК). Стоит ли такое покупать – думаю, что нет. Хотя можно выбрать отдельные интересные истории.

БПИФ - это биржевой инвестиционный фонд, зарегистрированный на территории РФ. Чаще всего такие фонды состоят из набора акций и облигаций различных компаний. Покупая акции такого фонда, вы становитесь совладельцем всех ценных бумаг, которые в него входят. Важной особенностью инвестирования в ETF является уплата комиссии за управление имуществом фонда — в среднем, в зависимости от фонда, она может составлять от 0,1 до 2%.

🔹Когда интересен БПИФ ?

Периодически при работе на рынке возникает необходимость припарковать куда-то деньги на короткий период. Например, в отпуске не хочется торговать😁 Или рынок падает и хочется дождаться более сладких цен.

📌 Сразу отмечу, облигации для этого не подходят, т.к. их цена подвержена более сильным колебаниям, чем у БПИФ (в облигациях нет маркет-мейкера), поэтому на коротких интервалах в облигациях можно и в минус уйти.

📌 Вывести деньги с брокерского счета для открытия банковского вклада не всегда возможно. Например, с ИИС первые 3 года деньги не вывести без потери ранее полученных от государства сумм.

* Если говорить о текущей ситуации на рынке, то облигации продолжают падать в цене, стремясь достичь доходности, сопоставимой с ключевой ставкой. Так что для консервативного инвестора момент для покупки БПИФ вполне подходящий👍

🔹Из чего выбираем ?

Я нашел 3 интересных варианта БПИФ. Все они инвестируют в инструменты денежного рынка (займы РЕПО), ориентируясь на ставку RUSFAR.

📌SBMM "Сбер – Сберегательный". Комиссии за управление — до 0,5% от СЧА в год.

📌LQDT "ВИМ - Ликвидность", старое название VTBM. Комиссия фонда: 0.5%. Для клиентов брокера ВТБ комиссии ниже, т.к. часть из них отсутствует.

📌AKMM "Альфа-Капитал Денежный рынок". Комиссия фонда: 0.34% (отметим, что они ниже).

В качестве ориентира доходности можно использовать индекс RUSFAR - справедливая стоимость денег на Мосбирже. С учетом повышения ЦБ ставки стоимость денег довольно сильно возросла, что увеличивает доходность приводимых мной БПИФов. Это, кстати, находит свое подтверждение и в объемах сделок с БПИФ, которые начали расти еще с августа 2023. Т.е. данный фин. инструмент стал более востребованным в текущих реалиях рынка.

*Скажу честно, я на RUSFAR полагаться не стал и самостоятельно рассчитал ожидаемую годовую доходность для каждого из трех БПИФов. У меня получилось около 15%.

Выводы:

👉 Победителем у меня получается БПИФ AKMM от Альфа банка. Доходность та же, а вот комиссии существенно ниже. Но в случае, если ваш брокер ВТБ, более выгодным может оказаться его БПИФ LQDT.

👉 Инвестировать в БПИФ следует на срок от 2 недель и больше. Иначе не отобьете комиссии.

Прошу обратить внимание, что я выкладываю свои посты на разных площадках, потому рекомендую подписаться на мой тг канал, где они все есть в одном потоке. Так вы гарантированно ничего не пропустите.

Несмотря на капризы погоды, лето неумолимо приближается. Значит, занятия в спортивном зале или домашние тренировки получится заменить на активности под открытым небом. Собрали для вас товары, которые сделают уличные воркауты интереснее, увлекательнее и полезнее.

Мегамаркет дарит пикабушникам промокод килобайт. Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

В компактную поясную сумку поместятся телефон, ключи, кошелек или другие нужные мелочи. Во время тренировки все это не гремит и не мешает, но всегда находится под рукой. Материал сумки прочный и влагонепроницаемый, вещи в ней защищены от повреждений, царапин или пота.

С фитнес-резинкой можно тренировать все группы мышц: руки, ноги, кор, ягодицы. А еще она облегчает подтягивания и помогает мягко растягиваться. В сети можно найти огромное количество роликов с упражнениями разной степени сложности. Нагрузка легко дозируется: новичкам подойдет резинка с сопротивлением до 23 кг, опытным атлетам — до 57 кг. При этом оборудование максимально компактно и поместится даже в небольшую сумку.

Для тех, кому надоели обычные тренировки. Слэклайн — это стропа шириной 50 мм, с помощью которой осваивают хождение по канату. Тренажер учит сохранять баланс, прокачивает координацию и концентрацию, а еще дает отличную нагрузку на спину, руки и ноги.

Настольный теннис — простой в освоении вид спорта, который отлично помогает размяться и тренирует скорость реакции. В комплект входят две ракетки, три мяча, сетка, накладка и чехол — все, что нужно, чтобы поиграть вечером во дворе с другом или устроить небольшие соревнования. Этот недорогой набор подойдет именно для развлечения и веселья, устанавливается почти на любой стол.

Еще один вид спорта, которым можно заниматься, даже не имея серьезной подготовки — бадминтон. С набором от Wish Steeltec вы сможете потренировать силу удара, побегать и просто хорошо провести время. Детали яркие, так что их трудно потерять даже на природе. Леска натянута прочно, ресурса ракеток должно хватить не на один сезон.

Фрисби воспринимается как простое пляжное развлечение. Тем не менее перекидывание друг другу тарелки задействует все группы мышц и развивает скорость реакции. Эта тарелка летит далеко и по понятной траектории — отличный снаряд для начала. Кстати, фрисби — это еще и ряд спортивных дисциплин со своими правилами и техническими сложностями, так что игра с друзьями может перерасти в серьезное увлечение.

Стильный мяч из износостойкой резины отлично подходит для уличных тренировок. Вы сможете поиграть компанией в баскетбол или стритбол или просто отработать броски. При производстве используется технология сбалансированного сцепления: это значит, что снаряд не сбежит от вас и будет двигаться по стабильной траектории.

Футбол — один из самых популярных в России видов спорта. Играя, можно отлично побегать, потренировать меткость и отработать взаимодействие в команде. Футбольный мяч Torres Striker выполнен из качественного полиуретана и резины и выдержит не один десяток матчей, не потеряв упругости. Отличная балансировка и оптимальный размер делают его подходящим как для взрослых, так и для подростков. Он достаточно тяжелый, почти как в профессиональном спорте, так что совсем малышам не понравится.

Пляжный или обычный волейбол? А может быть, пионербол, как в детском лагере? Мяч TORRES SIMPLE COLOR подойдет для любой из этих игр. Камера отлично держит давление, поэтому вам не придется постоянно подкачивать его, а качественные материалы (полиуретан и бутил) сохраняют все характеристики даже при интенсивном использовании.

Многоскоростной велосипед с рамой 19-го размера подойдет как мужчинам, так и женщинам. Это отличный вариант для новичков: модель доступная, удобная. Поможет понять, нравится ли вам велоспорт. Конструкция велосипеда позволяет ездить по дорогам разных типов, поэтому вы сможете перемещаться по городу или отправиться в поход. Есть складной механизм — велосипед с ним легко возить в машине, на электричке и просто хранить в кладовке.

Более продвинутая модель для тех, кто уже оценил прелесть движения на двух колесах. Геометрия велосипеда предполагает вертикальную посадку. Это обеспечивает более удобное положение тела, чем на других байках. В конструкции предусмотрены детали для комфорта и безопасности: пружинная вилка с ходом 100 мм, сервисная подводка тросов и дисковые гидравлические тормоза.

Если вы не фанат велоспорта, но хотите получить свою дозу физической нагрузки, перемещаясь по городу, выбирайте самокат. В модели PLANK Magic 200 есть регулировка руля по высоте, надежные тормоза и прочная увеличенная дека из алюминия. Когда вы катаетесь на самокате, работают мышцы ног, ягодиц, спины и живота, а заодно добираетесь, куда нужно. Если вы решите сделать паузу в тренировках, самокат легко складывается для хранения.

Любая активность на свежем воздухе требует хорошей обуви, специально сделанной для занятий спортом. Яркие кроссовки Hoka RINCON 3 с облегченным весом амортизируют, снижают нагрузку на суставы. Выраженный рельеф подошвы обеспечивает сцепление с поверхностью вне зависимости от того, где проходит тренировка: на специальной площадке, асфальте или грунте.

Легкие женские кроссовки из линейки Clifton подходят для занятий на твердых покрытиях. Дышащий сетчатый верх поддерживает вентиляцию стоп, чтобы можно было тренироваться даже в жару. Подошва из легкой пены EVA гасит силу ударов. Кроссовки беговые, подходят для тренировок на длинных дистанциях.

Во время занятий на свежем воздухе важно защитить голову от перегрева. С этим отлично справится легкая и светлая бейсболка — например, от GLHF. Она удобно сидит на голове, не сваливается и не отвлекает от занятий, благодаря сетке голова меньше потеет. Козырек жесткий и не мнется.

Не забудьте защитить кожу от солнца — чтобы не было мучительно больно на следующий день после тренировки под открытым небом. В этом поможет крем против пигментных пятен с сильной защитой от ультрафиолета SPF50. Водостойкая текстура легко наносится и быстро впитывается, действует два часа — потом крем нужно обновить.

Удобные и стильные солнцезащитные очки защищают глаза благодаря фильтру UV400, который поглощает до 99.99% ультрафиолета. Они выполнены из легких материалов и плотно прилегают к голове. Ударопрочные поликарбонатные линзы с антибликовым покрытием подходят для разных видов спорта.

Используйте промокод килобайт на Мегамаркете.Он дает скидку 2 000 рублей на первую покупку от 4 000 рублей и действует до 31 мая. Полные правила здесь.

Реклама ООО «МАРКЕТПЛЕЙС» (агрегатор) (ОГРН: 1167746803180, ИНН: 9701048328), юридический адрес: 105082, г. Москва, ул. Спартаковская площадь, д. 16/15, стр. 6

«Можем повторить!» — сказали ребята из «А класс капитал» и решили, что пора выводить на биржу новый фонд. С названием долго не думали. Был ПНК-Рентал для всех, а будет Рентал ПРО для квалифицированных инвесторов. Был фонд с пассивным управлением, а будет фонд с активным управлением. Собрал известную информацию и свои мысли по новому фонду.

Другие фонды недвижимости, про которые я уже писал:

Не пропустите новые обзоры, подписывайтесь на мой телеграм-канал. Там не только про недвижимость, но и про дивидендные акции и облигации.

Что, где, когда?

Паи планируют разместить в конце мая – начале июня, проведут IPO, после которого раздадут покупочки. Цена пая предварительно 986 рублей. Объём IPO составит более 25 млрд рублей. ISIN: RU000A108157. УК — «А класс капитал».

Доступность — только для квалов, потому что в фонде активное управление. То есть, он будет покупать, сдавать, продавать помещения (склады, ЦОДы), причём без привлечения кредитов в отличие от Паруса.

Внутри фонда сейчас находится ЦОД Технопарк Медведково — топ-3 по мощности в РФ. Его продадут, а деньги поделят. Далее УК планирует покупать у ПНК склады, сдавать их и время от времени перепродавать. Полагаю, что их может быть много разных, но в этом году, допустим, штуки 3–4 добавят.

Доход будет выплачиваться ежемесячно как с ренты, так и с прибыли от перепродажи. Дело не быстрое. То есть, тут можно как раз вспомнить ПНК-Рентал, который продали, а деньги выплатили пайщикам. Но там кроме одной коробки ничего не было, а тут их будет много, на смену проданным придут новые купленные. Инвестировать в этот фонд следует с длинным горизонтом.

Важно отметить, что УК плотно работает с ПНК, покупая у них склады ещё на этапе строительства, что дешевле. А комиссию будут брать 3% от дохода — в 10 раз ниже рынка. Ну фантастика же! Также паи будут доступны юрлицам.

Какая будет доходность?

Обещают 22%. 14% с ренты и 8% от роста СЧА. В 14% с ренты вполне верится, именно столько платил ПНК-Рентал. СЧА может расти или падать, но на бирже цена найдёт саму себя справедливую, исходя из конъюнктуры рынка.

Ещё раз вспомним про ПНК-Рентал. Почему инвесторы смогли хорошо заработать на закрытии фонда? Во-первых, все паи были проданы, а рынок установил, что приемлемой доходностью будет 11%, так как ключ был низким. Паи выросли, гуд. Сбер купил сарай, инвесторам заплатили. Но сегодня ставка 16%, а значит доходность на уровне ОФЗ. И никого не волнует никакое активное управление. Значит после размещения цена может пойти вниз? Может. А может и не пойти.

Биржа — хорошая история для того, чтобы продать дороже, но может потребоваться непонятно какое время, чтобы сделка стала выгодной. Непонятно, какое будет отклонение стоимости пая от СЧА. Это зависит в том числе от маркетмейкера. Сейчас оценка объектов недвижимости находится в низкой части цикла. Разворот ДКП обязательно приведёт к переоценке СЧА.

По оценке аналитиков Альфа-Банка, потенциал роста паёв Рентал ПРО до конца года составляет 34% от цены размещения. Ожидаемая доходность за три года — 22% годовых.

Дефицит

Не буду много писать про дефицит коммерческой недвижимости. Её не хватает как в Москве и СПб, так и в регионах. Строить огромные коробки будут и дальше. В ближайшие несколько лет дефицит будет оставаться. Все эти вот Озоны, ВБ и прочие Сбермегамаркеты будут там хранить товары. И не только они на самом деле. Перспективная история, но рынку всё равно важнее всего доходность. И сравнивать её он будет с альтернативными инструментами.

Лучше всех?

Пока что Рентал ПРО выглядит действительно лучше всех конкурентов. У меня под недвижимость выделено 10% портфеля, так что буду участвовать в IPO. И после IPO также буду участвовать.

Подписывайтесь на мой телеграм-канал про инвестиции в недвижимость, дивидендные акции и облигации.

Просто ради интереса: А если в ХОБОТАЛО таким попрошайкам втащить? - ведь похер?

Он наверняка без билета - ну пусть поскулит, что обидели:

Если вдруг транспортная полиция - 1 вопрос: Что он делал в электричке без билета (а вдруг у него бомба в жилете, я проявил гражданскую позицию в связи с тем, что он кто мне неожиданно подошел (можно еще статейку найти - и хрен такому + притянуть статью за нарушение личного пространства (может ты боишься что у него там нож) - тут уже обратку на проверку транспортного контроля в случае чего можно привязать - почему не проверили - что за бомж с непонятным свертком в руках)?

2 - найди кто тебя обидел - отхреначить в проходе такого урода - чтобы забыл как попрошайничать! (что он будет делать - скулить что незаконно попрошайничал и по харе огреб? (см п1 когда будет скулить - что он вообще в проходе вагонов делал)

3 - какого хера ты там незаконной деятельностью занимался (опять же отпиздить в проходе! (см п.2 - > -п1 )

‼️Информация получена исключительно из открытых источников.

🏢Фонд инвестирует в строящийся жилой комплекс Luzhniki Collection в Москве.

📁Ниже я разбил полученную информацию по пунктам, каждую из которых прокомментировал.

1) Стратегия фонда основана на потенциальном росте стоимости жилья с момента начала строительства до его завершения.

Только вот в ближайшее время цены могут быть под давлением из-за целого ряда негативных факторов: рецессии в мировой экономике, снижения доходов населения, роста безработицы, оттока за границу платежеспособного населения, локального падения спроса после панических покупок недвижимости в начале 2022 года и т.д.

2) Планируемый срок проекта — 5 лет (декабрь 2022 года - декабрь 2027 года). Потенциальная доходность инвестиций за указанный срок 50—70%.

‼️То есть в грубом подсчете это всего лишь 10-14% годовых (как то немного в текущих реалиях).

При этом Тинькофф в своей же стратегии ссылается на данные Агенства элитной недвижимости Whitewill, по заявлению которых разница между ценой премиальной новостройки на котловане и готовым домом может составлять 30% и выше.

‼️Мне кажется, что 30% как то далековато от заявленных 50% и тем более 70%!!!

3) Ликвидность вложений. То есть возможность купить или продать паи фонда в любой момент при наличии встречных предложений.

‼️Только вот это закрытый паевой инвестиционный фонд (ЗПИФ), который торгуется на внебиржевом рынке. Это значит, что вы самостоятельно устанавливаете цену покупки или продажи пая. И сделка совершится, только если будет найдена встречная заявка с такой же ценой. Цены покупки и продажи можно посмотреть в биржевом стакане.

📌Я решил проверить ликвидность и приобрел 1 пай за 971 рубль, а вот по лучшей цене продать смог его только за 957 рублей. Спред составил немалые 1,5%, а это ведь недополученная будущая доходность!

Кстати на графике стоимость пая (на 6 мая) отображалась в сумме 1227 рублей (то есть не та цена по которой я реально купил его). Тинькофф называет это рыночной стоимостью, которую определили на основании отчетов независимых оценщиков. То есть в терминале отображается некая виртуальная рыночная стоимость, которую определяют какие-то оценщики. Значит по факту Тинькофф может нарисовать любую цену в терминале?

4) Застройщиком ЖК Luzhniki Collection является инвестиционная группа «Абсолют».

⁉️То есть делается ставка только на одного эмитента! То же самое, что приобрести акции или облигации одной компании. Здесь же нарушен один из главнейших принципов инвестирования - диверсификация, которой в данном случае просто НЕТ!

⁉️А если застройщик разориться?

По заявлению Тинькофф деньги инвесторов размещаются на эскроу-счетах и будут возвращены в случае банкротства застройщика.

Ну допустим, что вы вложились в стройку и через 5 лет застройщик вдруг разорился. И вам возвращают ту сумму, которую вы изначально внесли (5 лет назад), соотвественно без каких-либо процентов. Представьте как за 5 лет обесцениться рубль.

‼️Также я обратил внимание, что в приложении Тинькофф во вкладке рассматриваемого фонда есть раздел "Вопросы о фонде", в котором имеется ссылка "Информация о финансовых инструментах". Перейдя по данной ссылке можно скачать информационный документ под названием "инвестиционный пай паевого инвестиционного фонда (кроме БПИФ)". Так вот, в данном документе жирным шрифтом прописано: "вы можете потерять всё, что вложили", "средства не застрахованы (не гарантированы) государством", "в случае потерь компенсаций не предусмотрено".

Так о каких эскроу-счетах идёт речь? Вот и думайте сами как это всё понимать.

5) Теперь самое главной - ИЗДЕРЖКИ!

💸Комиссия Тинькофф за управление составляет безумные 2,9% годовых от вложенных средств. Расходы рассчитываются и списываются ежедневно. То есть даже если застройщик разорится, Тинькофф свой процент за управление уже получит.

📌При этом, за покупку-продажу фонда в приложении Тинькофф, комиссии нет.

❗️Также следует учитывать, что после получения права собственности на объект управляющая компания должна будет заплатить налог на имущество, который составит 2%. А это тоже недополученная прибыль.

📌Кстати, налог с продажи недвижимости фонд не платит.

‼️Помимо этого, у инвесторов может возникнуть обязательство уплатить НДФЛ при продаже паев на бирже и при выплате дохода в конце срока действия фонда. Избежать этого можно только если покупать паи на ИИС, воспользовавшись в последующем соответствующим вычетом.

‼️Стоит учитывать, что льгота на долгосрочное владение на фонд не распространяеться, т.к. он торгуется на внебиржевом рынке.

✅Хотелось бы обозначить условные плюсы: 🔹малый порог входа (стоимость пая в пределах 1 тыс рублей); 🔹можно купить неквалам; 🔹если в вашем портфеле уже имеются акции, облигации и т.п., то рассматриваемый фонд может служить некой формой диверсификации (хотя я с этим и не согласен).

‼️💸А теперь посчитаем ту доходность, которую нам обещает Тинькофф в самом благоприятном исходе!

Итак, это 10-14% годовых минус 2,9% комиссия за управление (а как эта комиссия убивает сложный процент здесь даже и не посчитаешь). Итого, мы имеем 7-11%, ну это не точно. Еще добавим сюда издержки в виде уплаты процентов по налогу на имущество, возможную уплату инвесторами НДФЛ или спреда между ценой покупки и продажи пая.

‼️Конечно же не забываем о рисках банкротства застройщика и несвоевременной сдачи им обьектов строительства.

‼️Ну и главное - это возможное падение или стагнации рынка недвижимости. Хотелось бы напомнить, что стратегия фонда основана на потенциальном росте стоимости жилья с момента начала строительства и до его завершения.

‼️Я высказал сугубо своё мнение и никого не призываю к каким либо действиям!

Просто уже несколько месяцев один фонд просит помочь многодетной семье Грибовских с детьми-инвалидами из Соледара, но нигде информации нет, кроме самого фонда. Вот сидим и думаем, помочь вроде можно, но напрямую, не хочется фонд кормить.