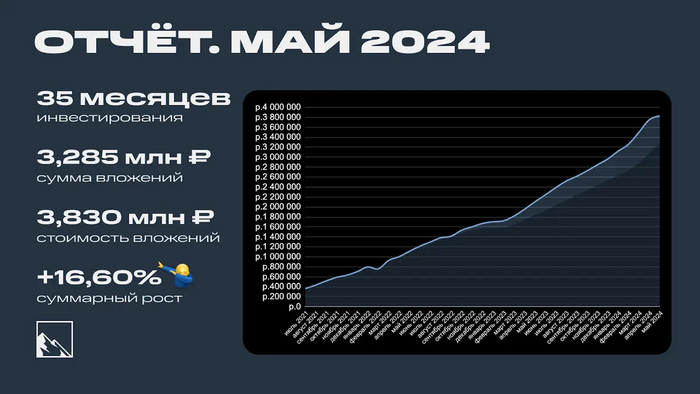

Итоги 35 месяцев инвестиций. 3,83 млн рублей

1 июня, значит пора защищать детей и подводить итоги мая! Ежемесячно я пишу отчёт о том, что произошло с моими инвестициями. Напоминаю: я начал копить на квартиру в Сочи в июле 2021. 35 месяцев позади. Погнали!

Очень важное объявление: подписывайтесь на мой телеграм-канал. В нём уже 10 000 подписчиков, а будет ещё больше!

Инвестиции

Было на 1 мая 3 752 857₽:

Депозит: 1 065 497₽

Биржевой: 2 687 360₽

Искал пульт от кондиционера, а то жарко, и нашёл в коробке для пультов 200 000 рублей, которые решил проинвестировать. Покупал всё хорошее, ничего плохого не покупал, примерно одинаково акции и облигации, немного фондов. Отдельной крупной покупкой была Роснефть, в которую я переложил деньги от продажи Газпрома.

Акции: Лукойл, Роснефть, Новатэк, Совкомбанк, Северсталь, НЛМК, Фосагро, ПИК, Яндекс, Интер РАО, ФосАгро

Облигации: ОФЗ 26243, АФК Система 1Р30, Урожай, ТАЛК лизинг, Новатэк 1Р2 USD, Акрон 1Р4 CNY, Славянск ЭКО 001P-03Y CNY, АФК Система 1Р30, Гарант-Инвест 2Р9, А101 1Р1, МФК Быстроденьги 2Р6

Результат мая сделал обвал на бирже. Всё упало — и акции, и облигации. Это хорошо, наконец-то можно купить всё намного дешевле. Вечного роста в акциях и облигациях не бывает, а тут рубль крепчает, поднимут налоги и хотят поднять ключевую ставку. По данным Интелинвест доходность портфеля около 11,5% по XIRR, месяц назад была 14,1%.

Многие, кто начал инвестировать недавно, застали только рост. Теперь застали и падение. Как гласит народная мудрость, главное не путать свою гениальность с бычьим трендом.

Май детально так:

Депозит: 1 065 497 + 9 279 (проценты) = 1 074 776₽

Биржевой: 2 687 360 + 200 000 (пополнение) - 131 947 (отрицательный рост) = 2 755 413

Суммарно: 3 752 857 + 200 000 (пополнение) - 122 668 (отрицательный рост) = 3 830 189 ₽

Ожидается повышение ставки как минимум до 17%, также укрепился рубль, ну и новые налоги для бизнеса означают то, что будет меньше прибыли. Всё это запустило обратный туземун по всем инструментам.

Итого (за всё время):

Депозит: 810 000 → 1 074 776₽ (+264 776 или +32,69%)

Биржевой: 2 475 000 → 2 755 413₽ (+280 413 или +11,33%)

Суммарно: 3 285 000 → 3 830 189₽ (+545 189 или +16,60%)

Доходность XIRR: 11,5%

Средняя сумма пополнения: 93 857₽ в месяц

Когда только начинал, ставил планку в 66 000 в месяц. На 2024 год поставил цель в 100 000 ежемесячно. Второй месяц подряд вышло по 200 000!

А вот так это выглядит на графике

Доходность мая получилась -3,26% или -39,22% в переводе на годовые. Портфель вырос только за счёт пополнения на 77к, пройдя отметку в 3,8 млн. За текущую сумму можно купить однушку в Батайске под РнД или 12,5 метров в Сочи по цене объявлений 307к за метр.

Моя стратегия

Поскольку цель — покупка недвижимости, мне нужно к этому моменту сформировать дивидендно-купонный поток, который будет покрывать ипотеку. Грубо говоря, реинвестирование дохода в недвижимость. В идеале это должно быть 100% стоимости квартиры и доходность минимум 10-12% годовых (лучше больше). Поэтому у меня дивидендные акции, долговые и рентные инструменты. Подробнее про стратегию и состав портфеля тут.

В итоге пассивный доход будет покрывать расходы, а то и перекрывать.

Второй месяц подряд удаётся пополнять портфель на 200 000 рублей. Это очень меня радует, ведь изначально я пополнял в среднем по 66 000. Чистейшая математика: чем больше пополнения, тем быстрее будет достигнута цель.

Также рынок дарит дополнительные возможности, одна из них происходит прямо сейчас. Я рад падению рынка, ведь цель ещё далеко, а я могу покупать акции и облигации дешевле, чем раньше.

Кому-то это может показаться дикостью, но так оно и работает.

Такими возможностями нужно пользоваться, а не бежать в страхе. IMOEX упал на 8%, RGBI упал на 7%. Возможно, это пока не самый дешёвый билет на Луну, но даже сейчас дисконт существенный. Я продолжаю формировать диверсифицированный портфель, который будет генерить максимально стабильный кэш на длительном горизонте.

Что ещё?

Поучаствовал в IPO ГК Элемент, целую секунду был их инвестором, мне хватило. Как так вышло, писал вчера.

Обновил свою стратегию по акциям.

Начал неспешно смотреть Fallout — каеф. Игра крутая, кинцо не хуже.

Мой телеграм-канал подрос с 9 700 до 10 200 подписчиков (+500, неплохо). Да-да, пробил десятку. Доволен.

Пополнил криптопортфель, которому исполнился уже год. Там просадка прошла, снова рост. Скоро будет отчёт по нему, пополнять также буду на ежемесячные 50 USD.

Сделал дивидендные разборы Газпрома, Роснефти, ПИК. В IPO в мае, получается, что не участвовал. Но в июне точно поучаствую в Рентал ПРО.

Планы на июнь: пережить тополиный пух. Пополнить БС на 200к. Пить пивко, пока лето.

А это все ещё мой телеграм-канал — подписывайтесь;) В нём я рассказываю про финансы, свои инвестиции, накопление на квартиру в Сочи и много всего прочего, даже мемы есть.