Успейте успеть, а то не успеете. Льготная ипотека заканчивается 1 июля

К слову, депозиты уже до 18-19%.

К слову, депозиты уже до 18-19%.

Являюсь зарплатным клиентом Сбера многие годы, брала кредиты из приложения не раз. Всегда это бывало так, мне выскакивает персональное предложение, я ковыряю бегунки, (меньше/больше срок или сумма) но тогда менялся и процент, так что я всегда выбирала то, что предлагали, так было выгоднее. Все было хорошо.

Недавно выскочило отличное предложение (да, сейчас проценты конские, но бывают разные жизненные обстоятельства, так что кредиту я обрадовалась) не веря своему счастью и, даже не трогая бегунки, я с радостью согласилась. Но каково же было мое удивление, когда мне одобрили это предложение но под другой процент и другую сумму. Ясен пень сумма в три раза меньше процент в два раза больше. И нет, там было не ОТ стольки-то.

Я была зла, пошла выяснять в чат, нормально ли это, и что теперь получается? Сегодня я выплачиваю кредит в сумме 10 к месяц. А завтра уже окажется двадцать или пятьдесят, ведь мало ли, что мы тут вам пишем. Ну написали, было и было, подумаешь.

В чате девушка подтвердила то самое предложение, она его видела и весьма удивлялась как так у меня совсем другое выскакивает если перейти по ее ссылке. Просила скрины экрана итд итп. С девушкой этой мы вопрос не смогли решить она призвала другого специалиста который сказал - идите нахер, мало ли что у вас там в приложении написано. Что хотим, то творим. Хотя первая девушка говорила, что так быть не должно. Что персональное предложение могут либо вообще отклонить либо дать именно такое какое написано. Но не менять сумму или срок.

У меня был ПМС и начальница дура, так что я написала на них отзыв на банки.ру. Тут говорили, что они этого не любят. Наверное таки да. Мне звонили три раза. И последний раз женский голос пытался меня вежливо унизить.

Суть всех трёх звонков такая "Чем докажешь?" Вы делали записать экрана!!! когда брали кредит? О да! Конечно делала! Я всегда и везде записываю экран! Все ж так делают.

Сперва они утверждали что у меня вообще не было такого предложения. Но переписка с их сотрудницей сохранилась. Увы и ах. Там можно сделать скрины.

Затем сказали, что я сама отказалась. "У нас в системе говорится, что предлодения было два. вы отказались от одного (озвучили вообще не то которое было у меня. Только процент совпадал) и выбрали другое больший процент и меньшую сумму. (Да. И так я всегда делаю, люблю, знаете ли, подарить свои честно заработанные банкам.) И если у вас нет записи экрана, что вы этого не делали...то это недоказуемо. Так чего вы от нас хотите?"

Будто бы это я им названиваю, а не наоборот.

В общем все говорят, что так быть не должно, но раз нет скринов, то идите лесом.

В общем я к чему это. Записывайте экран. Не знаю как это поможет, в случае чего вас пошлют нахер все равно, я думаю. Но хоть вот этого "чем докажешь" не будет.

Всем привет!

Нужен совет людей, которые проходили через не тривиальную процедуру оформления ипотеки, что-то понимают в банковской сфере, да и просто совет со стороны. Ситуация следующая:

Планирую покупку квартиры на рынке вторичного жилья в ипотеку в МО. Неплохой вариант по соотношению цена/качества, но с подводными камнями в оформлении. Квартира перешла собственнику в наследство по долям после смерти матери и отца. Дальше он в свою очередь заложил её в некоторую ООО «Первая гильдия ростовщиков» под залог с целью покупки квартиры в Москве. По словам собственника, чтобы вести квартиру из-под залога, нужно выплатить сумму в размере 200 тыс. рублей, после чего можно будет оформить собственность на нового покупателя.

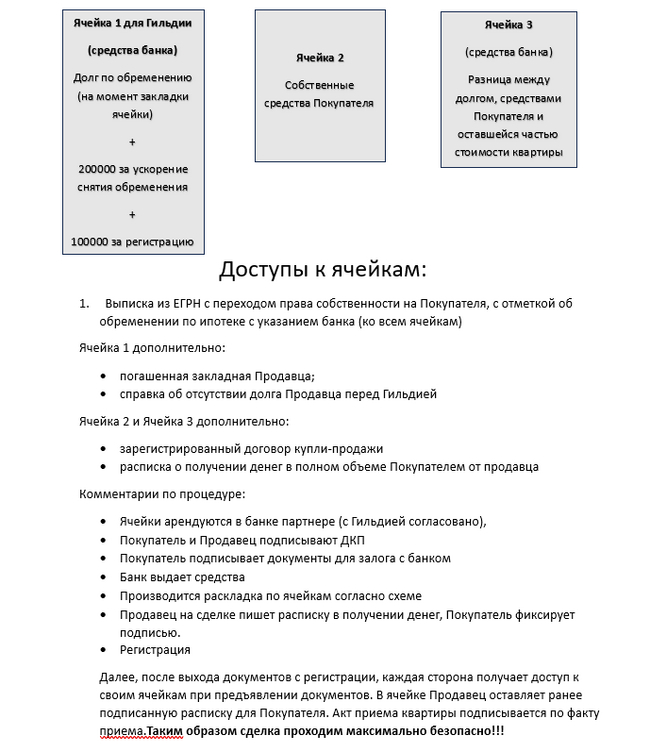

Банку, где планируется оформление ипотеки, были отправлены все документы, произведена оценка стоимости объекта недвижимости, а дальше в сделке было отказано в силу того, что квартира находится в залоге. Теперь же со стороны собственника выясняется, что заплатить нужно не 200, а 300 тыс. и таких денег сейчас у собственника нет. В связи с чем предлагается вот такая схема (далее прикладываю скрин схемы от собственника, которую он сформировал для отправки менеджеру по сделке):

Как видите, кажется, что слишком много заворотов, но собственник, конечно, утверждает, что всё прозрачно и ликвидно. Скажите, пожалуйста, какие подводные камни здесь могут быть? Насколько вообще нужно лезть в эту историю?

P.S. Прошу опубликовать пост без рейтинга, чтобы получить больший охват комментариев. Мне очень нужен взгляд со стороны, потому что проконсультироваться особо не с кем

Схема, предложенная собственником

Дорогие друзья! На личном опыте решил рассказать о текущих условиях для кредита в различных банка на сегодня (03.06.2024), какие предлагают условия различные банки, обязательно! заявку оформляем только через приложение Банка.

Для тех, кто не хочет читать скучное подробное описание по каждому случаю взаимодействия с каждым из банков предлагаю отмотать в конец данного блога и посмотреть конкретные выводы с минусами и плюсами по каждому из рассмотренных банков.

А для тех, кто готов уделить пару минут на прочтение удивительной истории получения кредита в сегодняшних реалиях - welcome!

Начнем с наших представителей, сегодня у нас на рассмотрении следующие гиганты финансового рынка (почему именно они? просто мне так захотелось, да и 6-ю из 7-ми я пользовался в различные периоды жизни):

Сбербанк (как без него, главный банк Страны! спойлер: приятно удивил);

Тинькофф банк (лучший онлайн-банк, так говорят в рекламе);

МТС-банк (активно набирающий популярность и захватывающий свою долю рынка российского банкинга, по мнению инвесторов);

Металлинвестбанк (в среднем, по личному опыту, лучшие предложения по всем продуктам);

Альфа-банк (главный рекламщик, его реклама из каждого утюга. Кстати, единственный банк в этом топе, продуктами которого я не пользовался ни разу);

Хоумкредит банк (опять же личное мнение, но год назад имел лучшее мобильное приложение для использования кредита);

Совкомбанк (обратился по старой памяти).

Итак, зададим начальные условия для банков:

Сумма кредита - 230 тыс. вечно деревянных,

срок кредита - целых 2 года,

возможность досрочного погашения - ДА!!! (я буду свободен раньше срока),

возможность оформления страховки и других субпродуктов - рассматриваем, но только в целях ознакомления (сразу оговорюсь, данные продукты финансово интересны к рассмотрению только для тех, кто готов платить без просрочек весь срок кредита, и если с первым пунктом все ОК, то избавиться от кредита раньше наша главная цель, а лучше вообще в них не лезть. Ну или вы просто хотите заодно себя застраховать, в таком случае лучше обратиться в страховую организацию лично, там и выбор программ шире и условия обычно интереснее),

Посещение офиса лично - возможно, но только для окончательного подписания всех бумажек. Для озвучивания банком окончательных условий, после которых мы пойдем думать не принимаем (извини Альфа)

А теперь, кто я для банков?

Мужчина

До 30-ти лет

Женат, есть дети

З/п 250+ (да, я беру кредит меньше одной зарплаты, что вы мне сделаете я в другом городе?)

Цель - здоровье (не заемщика, тут пока все неплохо)

Запросы на предоставление данных из Госуслуг - одобряем для всех банков

Активные кредиты - отсутствуют

Кредитная история 6 лет, 0 просрочек

ПКР (персональный кредитный рейтинг), тут остановлю подробнее.

Сразу расскажу о нем, потому как многие не знают что это за зверь такой, и с чем его едят. По нему, в том числе, банки оценивают вас как возможных заемщиков (рассказываю на пальцах, гики не ругайтесь), то есть у кредитных организаций есть ваша оценка с точки зрения вашей надежности, как заемщика, соответственно чем он выше, тем выше шанс на одобрение. обычно шкала от 0 до 999 баллов, больше-лучше. Сейчас алгоритмы просматривают его сразу при вашей заявке, но решение принимается банком не только по ПКР, у каждого банка есть еще свои критерии. То есть, вещь важная, но не единственная при вашей оценке банком. Чтобы узнать свой ПКР необходимо обратиться в сервис Госуслуги, где получаем информацию о кредитных организациях, где храниться ваша кредитная история, далее уже делаем запрос в эти организации, чтобы узнать свой ПКР, а так же можно получить выписку из кредитной истории (2 раза в год бесплатно, а дальше только платно, мне обходится в 590 рублей за каждое обращение), но ПКР обычно можно смотреть бесплатно онлайн безлимитно (но не во всех кредитных организациях), он показывает только поверхностную аналитику, все детали в кредитных историях (вы пробовали их читать? там же без бутылки не разберешься, кто вообще придумал им такой формат, они же везде нечитаемые!). Так вот в цифрах мой ПКР (отслеживаю только в 2-х организациях из 3-х где храниться моя кредитная история 827 (средний, есть грешок. для этой организации важно, что я обращаюсь в несколько банков одновременно за расчетом кредита, за это снижают рейтинг. А как мне выбрать лучшее предложение?! а выбирать есть из чего, это мы посмотрим дальше) и 919 (очень высокий, но тут все понятно. 69% мало пользуюсь кредитными картами и 31% мало закрыл кредитов - это не я придумал так они мне сами написали про снижение рейтинга).

Ну что, основные вводные рассмотрели, дальше смотрим предложения. Пойдем от худшего к лучшему как в сервисе, так и в предложении банка. Пишу только по личному опыту обращения, я обычный обыватель, нет никаких привилегий, но и ограничений тоже. Так что, если мне не удалось узнать условия в конкретном банке, это проблемы не мои, а банка. Им же надо продать мне продукт, я то куплю, вопрос только у кого. А если вы закрылись сами у себя и не пускаете посторонних, ну чтож, сегодня нам с вами не по пути.

Во всех случаях пользуюсь ТОЛЬКО мобильными приложениями для подачи заявки, мне вот так удобно. Сайты, отделения, звонки будут после, вначале я хочу сделать так как мне комфортно, да и в приложениях банки стараются максимально упростить весь процесс именно для приложений. Так что с этим разобрались, я так решил и точка

7. И открывает наш антиТОП - #Хоумкредитбанк. После скачивания приложения, мы просто не можем в него войти без посещений офиса, вот так просто.

Как? на кого нацелена PR-работа команды банка? Непонятно. Если первое что мы видим при в ходе в приложение - регистрируйтесь, но вы не сможете этого сделать, пока к нам не придете. Видимо, ребята не знают, что существуют Госуслуги, где обо мне написано больше, чем я сам знаю (не шутка) и я готов с ними поделиться любой информацией, но им просто не интересно. Чтож, раньше (пока я не забыл пароль, а был ли он вообще?) ты был банком с лучшим (по моему мнению) приложением, видимо прошло время, куда-то не туда ты свернул Хоумкредитбанк.

6. А Вот со следующим уже сложнее, аж 2 претендента. Но, пожалуй, по порядку будет идти от того, где нам мешает сам банк, к тем, где он хоть как-то, но готов получить нашу заявку.

Итак, на втором месте #Металлинвестбанк (прости, ты был моим любимчиком). Зайти в приложение и сделать заявку мы можем, ну почти...

После заполнения анкеты, которая довольно простая с минимум информации (а это плюс при заполнении), доходим до шага получить все-все мои данные из Госуслуг, а мы готовы поделиться, правда! Здесь уже у нас заминочка, само приложение начинает бесконечно грузить заявку по итогу так ничего не загружая и возвращая нас на предыдущий шаг. Это бесконечно, по кругу. Сдался я уже после 7-ой попытки, может нужна была 8-ая?

Но так или иначе, хотя бы предварительные условия банк нам показал, а именно: 16% годовых со страховкой, платеж 12 161,46 руб., страховка 18 380,13 руб. и 27% годовых без страховки, платеж 12507,45 руб. Все эти данные предварительные, без одобренного кредита, а я пытался пройти заявку до конца, но сам банк видимо против. Насколько верить этим условиям? не знаю. Но для ориентира можем использовать.

5. На третьем месте с конца у нас #Альфа-банк, новичок для меня, и самый негативный опыт, поверьте, лучше неработающий Хоумкредитбанк, чем "такой" банк. Итак, заявка. Ну тут все просто, заполняем легко и быстро, правда же? Конечно нет, иначе бы он не оказался на 5-ом месте! Заявка удобная, понятная, из 6 шагов, но есть нюанс - шаг №5, а если подробно: Есть ли у вас действующие кредиты в других банках, казалось бы жмем "Нет" и двигаемся дальше? Я тоже так думал, в итоге на этом пункте я висел дольше всего, поясню. При выборе "Нет" нам выпадает список с ОБЯЗАТЕЛЬНЫМИ полями, где надо заполнить сумму кредита, срок и другие параметры нашего действующего несуществующего кредита. Ага, подумал я, они просто кнопки перепутали, жмем "Да". Что-то изменилось? Да, теперь пере полями появляется реклама "Рефинансируйте свой кредит с более выгодной ставкой". Ага, не прокатило. Думаем дальше. Снова жмем "Нет", заполняем поля 1 руб. 1 год и тд. Не дает, минимум 100 тыс. (а что делать если у меня кредит меньше?). Хорошо банк, на этот раз я играю по твоим правилам, заполняем этот шаг по минимальным требованиям банка. О чуда! мы прошли дальше (удивился бы что нет). Ждём звонка.

Перезванивают оперативно - 15 минут. Радостная весть - вам одобрен кредит и даже больше! сумма не 100 тысяч на 1 год, а целых 160! Погодите, в заявке я точно указал 230 тыс. на 2 года, что за условия? Выясняем отношения (не подумайте, я вежливый), пытаемся разобраться и находим отклонение. Как раз Шаг №5, а он мне сразу не понравился! Для расчета кредита они взяли данные из него, а не то что я указывал ранее в шаге № 1 или 2. Что делать, говорю я? мне же надо больше. Но меня уверяют, что мне надо 160 тысяч, я просто не знаю что хочу и вообще, бери что дают, а то и это отнимем.

Отказываемся, что поделать, ведь чтобы пересчитать условия меня отправляют в отделение. И вообще, даже если я соглашусь, всё дальнейшее общение только при личном посещении. Просим сделать предварительный расчет предложения уже под актуальные условия - отказ, иди в отделение с вами по телефону говорить больше не намерены, и вообще, нечего время у занятых людей отнимать.

Ну что, я подумал, не судьба, буду искать приюта у других банков. Но самое интересное было впереди. Вдруг откуда не возьмись появились... мирофинансовые организации и стали очень упорно предлагать свои услуги.

Но ты же сам сделал заявки в кучу банков, скажете вы. Кто-то из них сливает, ты не докажешь! И были бы правы, НО! Все эти организации предлагают именно ровно 100 тысяч и не рубля больше. А подобная заявка по ошибке (по их же ошибке) была только у Альфа-банка.

Ай-ай-ай Альфа банк, так быстро и нагло сливать даже еще не своего клиента, спасибо, на этом, пожалуй, мы с тобой завершим историю навсегда. Хотя, кто знает, никогда не говори никогда.

4. Активный, интересный #МТС-банк. Захватывают рынок, наверное дают лучшие предложения, подумал я. Делаем заявку, она стандартная и простая, доходим до вкусного: а именно параметры кредита. Удобными (нет) крутилками выставляем нужные параметры, проверяем... Что-то не так, повторяем шаг. Ага, вот оно что, я не могу выставить нужные мне параметры! Если ставим 230 тыс., то срок только 3 и больше лет. Если ставим 2 года, то сумма не более 214 тыс. Да что же такое, почему взять обычный кредит из банковского приложения такая проблема! Далее расписывать предложения смысла большого не вижу, так как банк просто не хочет считать нам кредит под наши условия и его предложение просто не релеватно. Но как и с "металлинвестом" упомяну предварительные условия: ставка 10,9% годовых со страховкой и 29,9% без таковой.

Большой плюс, от страховок (да-да их тут аж целых 2) можно легко отказаться на стадии заявки, как там далее мы уже не узнаем.

3. И открывает нашу тройку #Совкомбанк. Единственный, с кем путь был полностью пройден, и с кем потребовалось общение по телефону, следующие банки нам даже не перезвонят при одобрении кредита, чтобы нас "обрадовать", а так хотелось.

Анкета немного замороченная, куча ненужной информации требуют вписать вручную, чтобы в конце сделать запрос на Госуслуги и снова получить всю эту информацию. А зачем тогда меня просили это все заполнить вручную?

Хорошо, заполнили, ждем звонка. Звонок №1, подтвердить (да сколько можно!) все те же данные, снова куча вопросов о жизни, о знакомых, о погоде, да обо всем, о чем угодно.

Хорошо, подтвердили, ждем одобрения. Звонок №2, небольшое подтверждение данных. Мы уже привычные, отвечаем на все вопросы скучающим голосом. Итог: УРА! вам одобрен кредит! условия уникальные: 32,5% годовых, вам станут доступны премиальные сервисы, информирование о каждой операции (конечно же платно), вы обязательно пересаживаетесь на нашу кредитку, ну и страховка жизни на сдачу. Робко интересуемся, а сколько эта радость стоит: 19 тысяч рублей ежемесячно радостно звучит из трубки.

ОГО! это надо осознать, сколько же лишнего мне напихали... в тело кредита, конечно. После долго мучения оператора (правда долго, ей бы в партизаны идти), узнаем все реальные "выгодные условия". А стоимость всей этой дополнительной радости сравнима со стоимостью самого кредита.

Конечно же начинаем заканчивать разговор с решением "спасибо не надо", и узнаем, что оказывается премиальные сервисы могут быть заменены на "лайт", стоимость других услуг тоже может быть снижена и будет действовать только на 1-ый год, а не на весь срок. Как итог роняем ежемесячный платеж до 14990 руб.

Уже лучше, но мы же сравниваем и понимаем, что у других банков условия лучше. вот тут на нас начинают давить, у нас уже одобрено, осталось только забрать, мы все честно вам озвучили, другие врут (ага, а вы не договариваете, я раз 5 просил перечислить и озвучить суммы всего, что мне навключали) и вообще мы лучшая контора на Диком Западе. В ход идет любая аргументация с обязательным "Оформляем?" в конце каждой фразы, ох уж эти скрипты.

Как итог, через приложение, хоть и с мучениями заявку оформить мы можем, после 2-го звонка даже получаем одобрение, но условия худшие из всех рассмотренных банков, в том числе последующие 2 одобренные заявки.

2. Мой зарплатый банк и где у меня подключен платный сервис премиального обслуживания (которое ничего не дает при оформлении кредита) #Тинькофф банк. Вообще мой основной для повседневной жизни банк, здесь и все поступления и вклады и все прочие продукты (привет всем Тинькофф Инвестиции, к вам вопросов минимум).

Заявка до безобразия простая, запрос минимума информации, все "тащится" из Госуслуг и кредитных организаций, жирный плюс в копилку этого мастодонта.

Заполняем заявку, отказываемся от страховки, соглашаемся на увеличение ставки без страховки, ждем 3 минуты, кредит одобрен! Условия простые: 30,9% годовых (узнаем через поддержку, при заявке и одобрении нам нигде это не укажут), ежемесячный платеж 13 190 рублей. В той же поддержке просим снизить ставку, нас не посылают, а могли бы, но просят подождать о решении 2 рабочих дня. Чтоже, ждём, мы привыкли ждать. Но пока остановимся на этих параметрах, ведь банк может просто не ответить и ждать нам придется очень долго.

1. Самый нелюбимый мной (вы пробовали пользоваться экосистемой Сбера? - это же тихий ужас, если будет интересно, напишу о своем опыте продуктов Сбера) #Сбербанк.

Огромный плюс - простая заявка, запрос в Госуслуги и всё! Реально Всё!

По стандарту, в заявке отказывается от страховки п платных услуг, аж целых 1, кредит одобрен!

Условия: 24,65% годовых (пишут сразу), платеж - 12 235 рублей. Самые выгодные честные условия из всего ТОПа. Дополнительно можем еще возвращать 2% ставки при подключении платной премиальной подписки в виде бонусов "СберСпасибо" (попробуй их еще потрать в экосистеме Сбера). Нет никаких звонков и 1000 подтверждений для оформления заявки, но чем проще и понятней, тем лучше, вот тут Сбер точно обскакал всех конкурентов из списка.

Сбербанк.

+ Лучшие кредитные условия из мобильного приложения;

+ Простая заявка на кредит, без лишних заморочек;

+ Легкий отказ от дополнительных услуг при составлении заявки;

+ Возможность дополнительного возврата части уплаченных процентов с платной подпиской;

+ Есть возможность заполнения заявки на кредит онлайн;

+ Онлайн одобрение кредита;

- Ужасная экосистема, где некуда тратить вернувшиеся проценты в виде "СберСпасибо".

Тинькофф Банк.

+ Честные условия по платежу сразу после одобрения;

+ Простая заявка на кредит, без лишних заморочек;

+ Легкий отказ от дополнительных услуг при составлении заявки;

+ Есть возможность заполнения заявки на кредит онлайн;

+ Онлайн одобрение кредита;

- Премиальная платная подписка не дает преимуществ;

- Скрытые условия по процентной ставке при одобрении, необходима связь с поддержкой.

Совкомбанк.

+ Есть возможность заполнения заявки на кредит онлайн;

+ Онлайн одобрение кредита;

+ Есть возможность снижения стоимости дополнительных продуктов при общении с оператором;

+ При выполнении всех дополнительных условий обслуживания кредита, есть возможность полностью вернуть стоимость одной из услуг;

- Огромное количество подтверждений всех возможных данных для анкеты;

- Скрытые условия по кредитной ставке, необходимо уточнение у оператора;

- Включение сразу 3-х дополнительных продуктов в тело кредита;

- Самый большой ежемесячный платеж под условия кредита;

- Невозможность отказаться от дополнительных услуг в теле кредита;

- Устойчивое навязывание взять кредит после одобрения, разговор строго по скриптам оператора.

МТС-Банк.

+ Быстрое заполнение заявки на кредит;

+ Есть возможность использования продуктов банка, без открытия счета;

+ Хорошие условия по процентной ставке;

+ Легкий отказ от дополнительных продуктов в теле кредита;

+ Есть возможность заполнения заявки на кредит онлайн;

+ Онлайн одобрение кредита;

- Негибкие условия для кредита, не всегда есть возможность выбрать нужные параметры кредита.

Альфа-Банк.

+ Есть возможность заполнения заявки на кредит онлайн;

+ Онлайн одобрение кредита;

- Критические ошибки в работе приложения при заполнении заявки на кредит, что может привести к отказу в кредите и испорченной кредитной истории (операторы об этом знают);

- Ваши данные мгновенно сливаются микрокредитным организациям;

- Невозможность изменения параметров кредита онлайн;

- Получение кредита только при личном посещении офиса банка.

Металлинвестбанк.

+ Хорошие условия по процентной ставке;

- Критические ошибки в онлайн заявке на кредит, нет возможности полностью сделать заявку онлайн.

Хоумкредитбанк.

- Невозможность для новых пользователей зайти в мобильное приложение без посещения офиса банка.

Ⓜ️ По последним данным Росстата, за период с 21 по 27 мая ИПЦ вырос на 0,10% (прошлые недели — 0,11%, 0,17%), с начала мая 0,48%, с начала года — 2,95% (годовая — 8,15%). Прошлогодние темпы давно уже превышены, тогда за период с 23 по 29 мая ИПЦ вырос на 0,08%, а с начала мая рост составил 0,21%, с начала года — 2,27%. Годовая инфляция уже превысила 8,15%, данная цифра почти в 2 раза больше цели регулятора (4,3-4,8%) и может быть выше, если Росстат пересчитает месячную инфляцию мая выше недельных данных (я уверен, что так и будет, потому что недельная корзина включает мало услуг, а они растут в цене опережающими темпами, спрос никуда не делся, да и месячная инфляция уже 4 месяца подряд выше недельной). Я, как всегда, отмечаю факторы, влияющие на инфляцию:

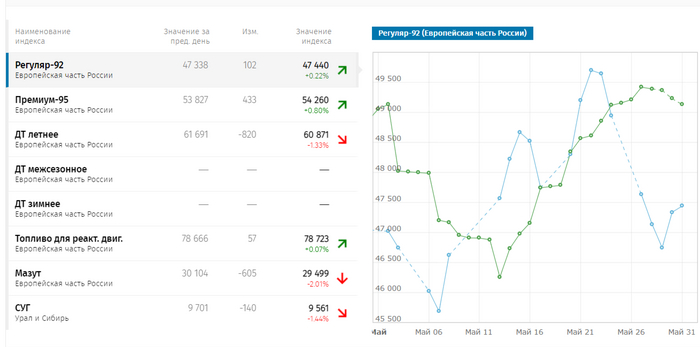

🗣 Данные по производству нефтепродуктов скрыты, напомню вам, что вес бензина в ИПЦ весомый ~5%. Если смотреть биржевые цены топлива, то в начале мая они обвалились, но к концу месяца всё равно набрали обороты, сейчас стоимость выше, чем в начале.

🗣 По данным Сбериндекса фиксируем, что к концу мая спрос вышел на новый пик 2024 г. (рост цен идёт на услуги, так ещё и продуктовая корзина ускорилась). Всё это отражается в предварительных данных по потреб. кредитованию в апреле — 248₽ млрд (1,8% м/м, в марте — 252₽ млрд), темпы прошлого года превышены почти в 2 раза (в апреле 2023 г. — 143 млрд). В автокредитовании продолжается безумство — 76₽ млрд (4% м/м, в марте — 92₽ млрд), в прошлом году, в апреле — всего 32₽ млрд. Ипотечных кредитов было выдано на 466₽ млрд (в марте 447₽ млрд), из них 350₽ млрд это ипотека с господдержкой. Поэтому регулятор начал действовать: с 1 июля льготную ипотеку должны свернуть, также ЦБ повышает с 1 июля надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, а про ставку думаю, не стоит повторять (+2-3%).

🗣 ЦБ поддерживает ₽ в этом году (за 2024 год регулятору придётся продать валюты примерно на 600₽ млрд, расчёт из данных, но я думаю, что продадут намного больше — 1-1,5₽ трлн). Как итог, с учётом зеркалирования всех операций ФНБ, продажа валюты в мае составит 6,25₽ млрд в день начиная с 8 мая, явная поддержка ₽, после провального апреля (в марте продавали по 7,1₽ млрд, в апреле по 0,6₽ млрд). Сейчас $ торгуется по 90₽, а вот если направится в район 100₽, то придётся повышать ставку. Всё будет зависеть от экспорта, а точнее от нефти, которая питает бюджет РФ за счёт налогов, на сегодняшний день цена Urals снизилась до — 70$, как итог, бочка стоит ~6300₽, а это уже не те цифры (бюджет рассчитан при цене за бочку в 6400₽, в апреле средняя цена бочки равнялась 7000₽).

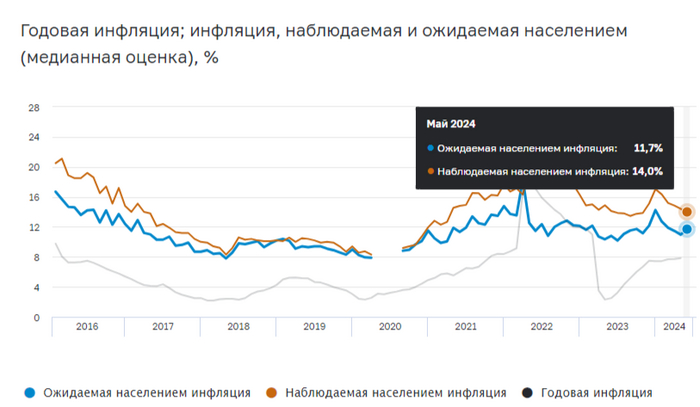

📌 Банк России признал, что множество проинфляционных факторов существует, пересмотрев свой среднесрочный прогноз и повысив среднегодовое значение ключевой ставки с 13,5-15,5% до 15-16%, при этом увеличив прогноз инфляции с 4-4,5% до 4,3-4,8% (годовая уже превысила 8%, пересмотр цифр точно будет). Также регулятор сохранил ключевую ставку на уровне 16%, намекнув, что снижение ставки в этом году может и не произойти, помимо этого, в резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения ключевой ставки на 100 б.п., до 17% годовых. Статистика по наблюдаемой и ожидаемой инфляции намекает: наблюдаемая продолжила своё снижение с 14,4 до 14%, а вот ожидаемая повысилась впервые за несколько месяцев с 11 до 11,7%. Ближайшее заседание ЦБ 7 июня, данные таковы, что вопрос стоит не в том, повышать или нет ставку, а в том, на сколько её повысить, и я не думаю, что повышение будет на 1%, возможно, потребуется увеличение ставки на 2-3%.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Ранее ппц кредитная история была ниже плинтуса (МФО, Сбербанк и т.д.), но я все долги отдал но все равно крупные кредиты были недоступны. Паспорт поменял по достижению 45 лет и все резко поменялось, одобрили кредитную карту в сбере на полляма, одобрили ссуду на 300 тыс. Вот и думаю что новый паспорт животворящий делает.

Нельзя брать кредит без согласия супруга: закон направили на подпись Токаеву

Мажилис согласился с предложениями сената по закону о кредитовании и защиты прав заёмщиков. Документ направили на подпись президенту.

Он предусматривает:

Запрет на предоставление кредитов гражданам при наличии у них просрочки по кредитам свыше 90 дней.

Запрет на предоставление займа без согласия супруга/супруги при выдаче кредита предварительно на сумму свыше 1000 МРП (3,7 млн тенге).

По непогашенным потребительским кредитам запрещается начисление вознаграждения после 90 дней просрочки.На период прохождения срочной воинской службы заёмщику предоставляется отсрочка платежей по кредитам.

Вносится понятие "потребительский кредит", размер которого будет определять нормативный правовой акт уполномоченного органа.

По онлайн-микрокредитам сроком до 45 дней и с суммой до 50 МРП (184 600 тенге в 2024 году) планируют отменить особые условия предоставления, но установить для них предельный размер годовой эффективной ставки вознаграждения.

До 1 мая 2026 года введут мораторий на уступку займов коллекторам для того, чтобы банки и микрофинансовые организации самостоятельно провели качественную работу по урегулированию задолженности граждан.

Банкам и микрофинансовым организациям запрещается предоставлять электронный заём без проведения биометрической идентификации клиента.

Также во избежание интернет-мошенничества предусматривается услуга "стоп-кредит" – добровольное ограничение на получение кредита физическим лицам.

ПОДРОБНЕЕ в материале Информбюро.

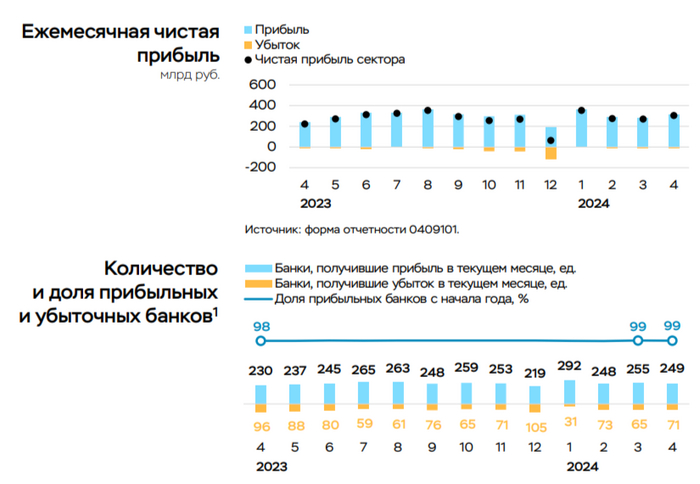

💳 По данным ЦБ, в апреле 2024 г. прибыль банков составила 305₽ млрд (+13% м/м, 36,1% г/г), фиксируем увеличение по сравнению с прошлым месяцем —270₽ млрд, с прошлым годом всё ещё более чувствительнее — 224₽ млрд. Также стоит отметить, что доходность на капитал в апреле составила 24,5% и это высокий показатель с начала года (рекорд принадлежит январю 29,6%, прибыль была завышена за счёт дивидендов, полученных от банка Открытие — 112₽ млрд). Дальше давайте отметит интересные факты из отчёта, а также раскроем тайну такого увеличения чистой прибыли:

🟣 На рост прибыли в основном повлияло снижение отчислений в резервы на 67₽ млрд. По прочим активам снижение было на 108₽ млрд (в марте банки сформировали крупные резервы под вложения в экосистемы), по корпоративным кредитам — на 22₽ млрд (оценочно стоимость риска составила 0,6%, что ниже средне исторических 1,1% в 2018–2021 гг.) после высокого уровня доформирования в марте (~56₽ млрд, стоимость риска составила 0,9%). Резервы по кредитам физлиц, напротив, выросли на ~60₽ млрд (стоимость риска в апреле вернулась к средне историческому уровню 2%) после восстановления резервов в марте за счёт корректировки макро-условий.

🟣 Кредитный портфель составил 115,6₽ млрд (+1,9% м/м, с начала года +5,2%). Темпы роста высокие, об этом в принципе кричит статистика по кредитованию населения, где в потреб. кредитовании и автокредитовании 2 месяц происходит ажиотаж, а ипотека спасается только тем, что за счёт высокой ставки задавили рыночную ипотеку, в льготной происходит рост.

🟣 Количество прибыльных банков снизилось по сравнению с мартом (249, или 78% от общего числа, в марте 255 и 80% соответственно).

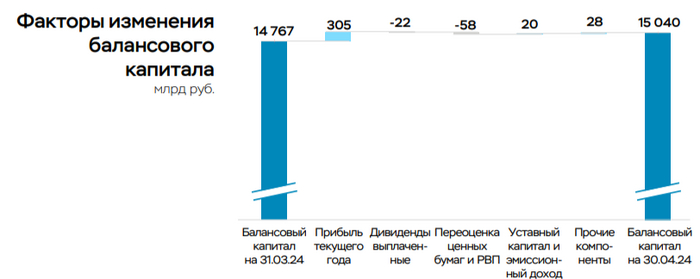

🟣 Балансовый капитал вырос на 273₽ млрд (+1,8% м/м) до 15₽ трлн, это меньше прибыли заработанной сектором. В основном это объясняется отрицательной переоценкой ценных бумаг через прочий совокупный доход (-58₽ млрд, в основном ОФЗ), а также выплатой дивидендов (22₽ млрд). В то же время несколько банков были докапитализированы суммарно на 20₽ млрд, в основном за счёт допэмиссии.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сбер опубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд). Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Вклад же Сбера в общую банковскую прибыль в апреле составил 42,3%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за апрель 81₽ млрд (+32,1% г/г), но прибыль до налогообложения составила 23₽ млрд (-68,9% г/г). Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд, без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. На создание резервов под кредитные убытки и прочие резервы также направили мало 7₽ млрд (-2,8% г/г).

📌 Как мы видим, банки используют различные схемы для повышения чистой прибыли, но во многом им помогает кредитование. Впереди у банковского сектора большие испытания: высокая ключевая ставка с нами надолго, но в июне её могут повысить на 2-3% из-за статистических данных, с 1 июля льготную ипотеку всё-таки свернут, другие программы станут более адресными, также с 1 июля ЦБ повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor