ТОП Вкладов и накопительных счетов с 05.06.24

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах

Ссылка на телеграмм с таблицами из видео

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах

Ссылка на телеграмм с таблицами из видео

Слишком уж много людей пострадало - видимо, пришло время заставить банки включаться в борьбу

Наконец-то Верховный Суд высказался однозначно в пользу обманутых людей - теперь кредиты отменяют, а деньги - возвращают

В 2022-2023 появилось 6 принципиально важных позиций ВС РФ. Верховный Суд защитил тех, на кого обманом оформили кредит. Но за восстановление справедливости всё же придётся побороться.

Суды не отменяли кредиты, если вы сами: сообщили мошеннику код из смс, номер на обратной стороне карты, перевели деньги, потеряли (=допустили кражу) карту или телефон и т.п.

На это суды отвечали: это ваша ответственность, а не банка, поэтому именно вы должны искать украденные деньги, а пока не нашли - платите кредит.

Фактически <по логике судов> банки вообще не обязаны были "охранять" ваши деньги, даже на вкладе

Об этом говорит дело, когда суд отказал потребителю в восстановлении банковского вклада на 36 млн ₽, украденных по поддельной доверенности. Да, через 6 лет (!!) судилища Верховный Суд отменил неправосудные акты - но неужели по такой очевидной ситуации нужно было судиться 6 лет и доходить до Верховного Суда??!! неужели рассматриваемая ситуация была не очевидна с позиции правовой доктрины??

Что изменилось в 2023:

Верховный Суд (наконец-то!) решил подробно разобрать такие ситуации и встал на сторону обманутых людей

Верховный Суд указал: банки должны обеспечивать сохранность денег и безопасность при оформлении кредитов - для этого у них есть ресурсы и технические возможности, а главное - правовые обязанности

В течение 2022-2023 года ВС разобрал как минимум 6 таких дел с разными особенностями и дал ценные указания "нижестоящим" судам (разбор ситуаций см. ниже)

Теперь можно отменять мошеннические кредиты - но пока ещё приходится бороться - "нижние" суды ещё до сих пор продолжают выносить решения в пользу банков, и часто приходится идти выше

Рецепт - см. ниже

☝🏻Но сначала предостережение:

Не надейтесь, что полиция решит вашу проблему (многие думают: полиция разберётся и отменит кредит, а я платить не буду)

В 99% случае заявление в полицию проходит такой путь:

заявление 🔜 🕵🏻♀️ проверка 🔜 никого не нашли (это сложно, у нас лапки 😿) 🔜 отказ или приостановление 🔜 жалоба в прокуратуру 🔜 🕵🏻♀️ проверка-2 🔜 отказ 🔜 ... дальше как в песне: и не разорвать этот замкнутый круг, и не разорвать этот замкнутый круг...

Обращаться в полицию нужно, но только по формальным причинам: показать свою добросовестность и зафиксировать/собрать доказательства (второе - не всегда необходимо). Но отменять кредит должен суд.

В любом случае, даже если вам попадётся ответственный следователь - у полиции нет полномочий отменять ваш кредит и очищать кредитную историю - это всё равно придётся делать вам. К тому же - уголовные дела длятся очень долго, а такие как эти - действительно безнадёжны.

Нет смысла уходить в банкротство - не ведитесь на рекламу банкротных компаний - эти ребята "объявят на вас охоту" - будут убеждать: ваша ситуация безнадёжна, а мы спишем вам долги всего за 150+ тыс (а может и не спишем 🤷🏻♂ - это уж судья решит👩🎓)

Банкротство - это всегда необратимые негативные последствия, а в такой ситуации ещё не факт, что вам спишут долги.

Банкротство в такой ситуации - это гильотина вместо анальгина

Вы хотите из-за мошенников ещё потратиться на банкротство, а потом не иметь возможность получить кредит, если вдруг понадобится? - не думаю.

Не получится просто "забить" и игнорировать кредит

Если "забить" - через 3 года (!!) вы уже не сможете ничего отменить - и всё из-за небольшой формальности: срок исковой давности - будет грустно 🥲

Банк или МФО (кредитор) не оставит вас в покое.

Кредитная история будет испорчена навсегда.

Так что же делать - как отменить мошеннический кредит:

Просить: а) признать кредит недействительным, а обязательство - не возникшим, б) вернуть уже взысканные у вас деньги, в) удалить кредит из кредитной истории, г) взыскать судебные расходы, компенсацию морального вреда, штрафные санкции

В иске ссылаться на одну из позиций (или все) Верховного Суда от 2022-2023 - подогнать позицию под свой случай (так как каждая ситуация - хоть немного, но индивидуальна)

Почему срочно - суды перегружены, поэтому нерасторопны, с неохотой принимают новые иски (особенно такие) - не думайте, что иск примут мгновенно и "без проволочек", особенно иск против какого-нибудь "солидного" банка. Чем дольше вы ждёте - тем больше денег с вас успеют взыскать.

С юристом или без?

Вы можете самостоятельно отстоять свои права - если вы готовы изучить позиции Верховного Суда + Гражданский кодекс РФ + Закон о защите прав потребителей + Закон о потребительском кредите + если вы готовы самостоятельно защищать себя в суде

Это вполне реально, и многие так делают - но занятие "на любителя".

Вы можете заказать у юриста пакет документов и алгоритм действий, а в суд ходить самостоятельно

Например, у нас действует тариф "пакет документов в суд + алгоритм действий" - вы получаете профессиональные документы для подачи в суд, а также подробную инструкцию (письменную и/или устную).

Такой вариант стоит выбирать, если (а) ваша ситуация не слишком сложная и подходит под одну из позиций ВС, (б) у вас нет аллергии на мантии - т.е. если вы готовы сами ходить на судебные заседания и общаться с судьёй, (в) вы хотите сэкономить - это всегда хорошо, если не увеличивает риски

В суде вам достаточно будет сказать: ваша честь, требования поддерживаю, позиция подробно изложена в иске, деньги я не получал (-а).

Вы можете привлечь юриста для полного сопровождения дела

Это надёжно и удобно, но дороже (все или часть расходов получится взыскать с банка/мфо).

____________________________

В прошлом году я и моя команда отменили больше 20 мошеннических кредитов.

Что произошло: мошенники оформили кредит в Тинькофф Банке через приложение удалённо

Что сказал ВС: такой договор не может считаться заключённым, волеизъявление заёмщика отсутствует

Что произошло: мошенники по телефону оформили кредит в Хоум Кредит и забрали деньги на свой счёт

Что сказал ВС: такой упрощённый способ оформления противоречит порядку заключения договора потребительского кредитования

Что произошло: классическая история - позвонили мошенники, запутали разговором и оформили кредит в Хоум Кредит через смс, деньги получили на свой счёт и сразу сняли

Что сказал ВС: нельзя считать, что "должник" получал кредит, даже если формально деньги зачислили на его счёт, а потом сразу перевели на другой

Что произошло: мошенники поменяли номер и оформили кредит в Альфа-банке

Что сказал ВС: такой договор не считается заключённым, банк должен обеспечивать техническую безопасность при кредитовании потребителей

Что произошло: мошенники оформили кредит в Хоум Кредит по смс через приложение TeamViewer

Что сказал ВС: "должник" деньги не получал, одномоментное зачисление и перевод денег на счёт мошенников подтверждает фиктивность кредита

Что произошло: ещё одна классическая история - мошенники убедили назвать им код в смс, оформили кредит в Хоум Кредит и перевели деньги на свой счёт

Что сказал ВС: такой договор по смс нельзя считать легитимным, банк должен был организовать надлежащую проверку при заключении договора

Автор: Лев Втюрин

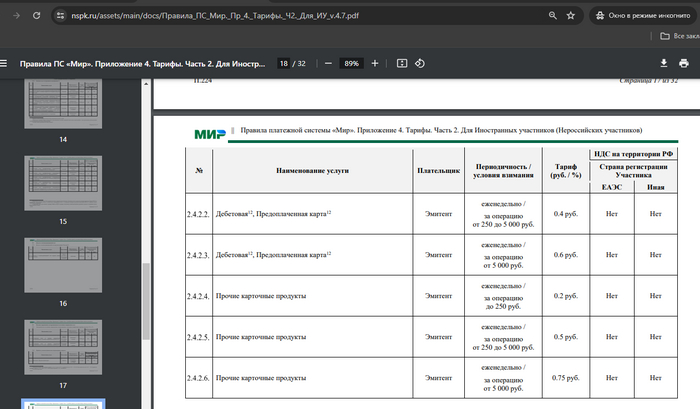

Всегда было интересно, как во всем мире молча кушают банковское доение на эквайринге. По сути продаются услуги процессинговых центров по переводу денег с одного счета на другой.

Для оказания данной услуги с технической точки зрения необходимы лишь вычислительные мощности и каналы связи, что на сегодняшний день стоит очень и очень недорого (относительно).

Исходя из стоимости этих мощностей, их амортизации, расходов на обслуживание и модернизацию, а также формирования прибыли можно сформировать цену на одну транзакцию, которую осуществляет банк.

Насколько я понимаю, затраты банковских ресурсов одинаковы, что при переводе 1 рубля, что при переводе 1 000 000 рублей со счёта на счет. Но получается, что за одну и ту же услугу кто-то заплатит 0,01 руб, а кто-то сразу 10 000 руб.

Понятно, что мелкие операции до какого-то уровня можно считать убыточными для банков. И на покрытие этих расходов идут деньги из более "жирных" транзакций. Но не пора ли ввести лимит прибыли банка по одной транзакции, чтобы не было этого доения 1-2,5% с операции большого объема, что приводит к удорожанию товаров и услуг на эту сумму.

Потому как бизнес в общем то закладывает эту сумму в стоимость товаров и услуг и за все по итогу платит потребитель. А учитывая особенности регулирования, то еще и страдают от этого те, кто готов платить наличными, так как с них банально получает большую прибыль уже бизнес.

Собственно вопрос всем банкам. Могу ли они объяснить чем обусловлено сверхприбыль на услугах эквайринга и доколе не будет в этой сфере регулирования банковских аппетитов?

Upd:

Как я понимаю банк является по сути посредником между платежной системой и пользователем карты. Тарифы на услуги платежной системы каждый может найти в свободном доступе и там мы можем увидеть реальную стоимость транзакции. Для примера откроем одну из страничек тарифов платежной системы "МИР".

Есть ли какое-то экономическое обоснование процентных тарифов банка при фиксированной стоимости переводов в платежной системе?

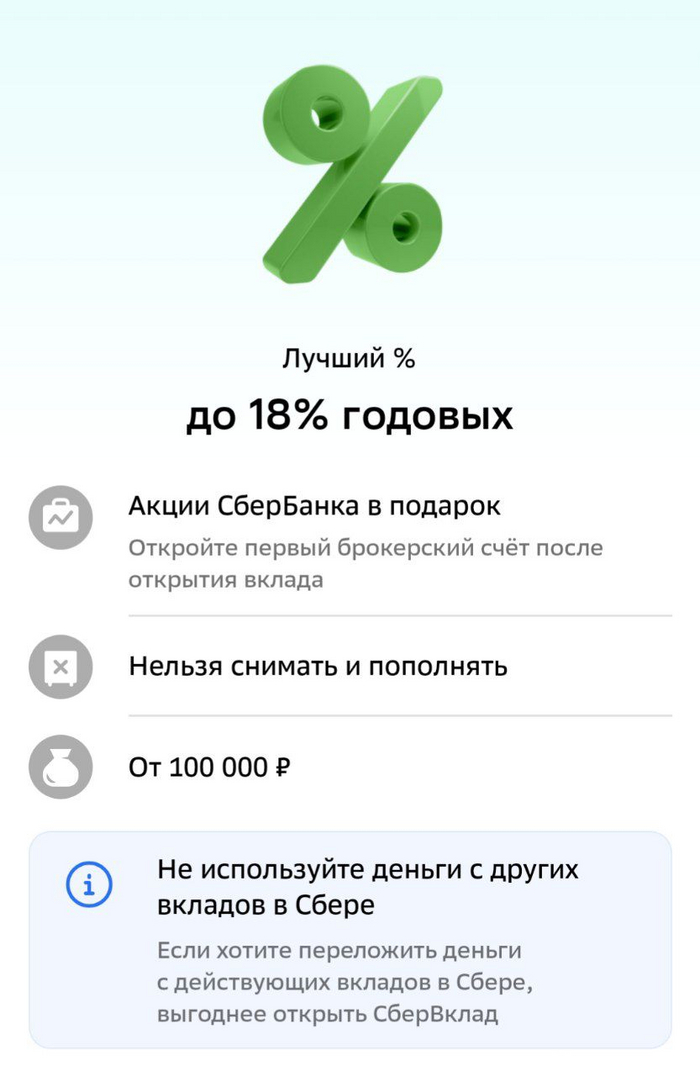

Вклад под 18% в СберБанке

Сбербанк неожиданно расщедрился и предлагает вклад на "новые деньги" на 6 или 7 месяцев под 18%. Правда условием для такой ставки является открытие первого брокерского счета в Сбере.

Видимо таким образом Сбербанк пытается убить двух зайцев: привлечь дополнительные средства, и выполнить план по открытию брокерских счетов.

Если давно планировали открыть брокерский счет в Сбере, то вполне можно воспользоваться предложением. Я пока не отважился.

UPDATE: коллеги утверждают, что сегодня уже открыли вклад Лучший в Сбере под 18% без всяких дополнительных условий по открытию брокерского счёта!!!

За последнее время высвободились средства подушки безопасности с нескольких вкладов. Эти средства я вновь реинвестировал в актуальные банковские вклады (накопительные счета).

Возможно, какие-то из них вам также могут показаться интересными, по этому делюсь:

- 17% вклад на 2 месяца в Тинькофф банке.

UPDATE: Тинькофф, к сожалению, оперативно снизил ставку до 14,5%.

- 17% на 3 месяца - накопительный счёт в ВТБ с пополнением/снятием без потери процентов (открыть можно, если 6 месяцев не было накопительных счетов в ВТБ).

- 16% вклад в Московский Кредитный Банк, через Финуслуги на 3/6 месяцев.

- Также, присматривался к накопительному счёту «Сейв» в Яндекс банк под 16.5% на первые 91 день, но пока не воспользовался.

Если знаете и пользуетесь ещё про какие-то интересные актуальные банковские вклады и накопительные счета, то делитесь в комментариях.

01.06.2024 Станислав Райт - Русский Инвестор

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

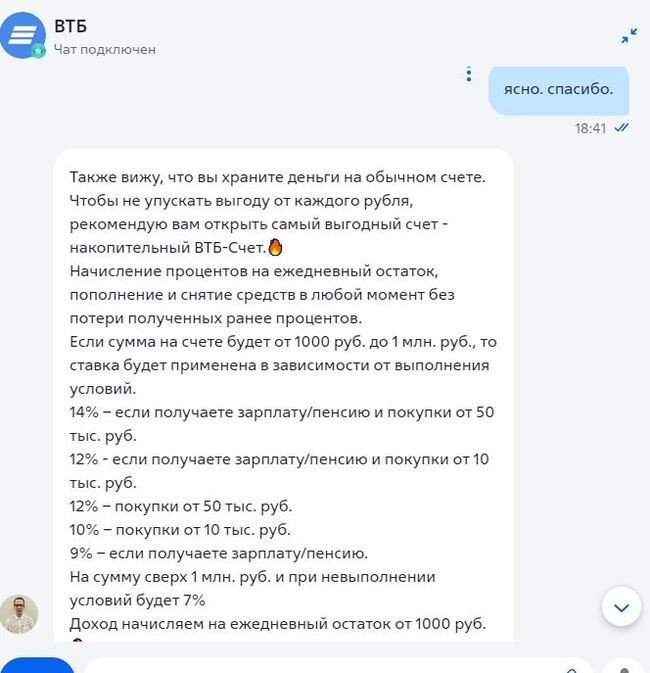

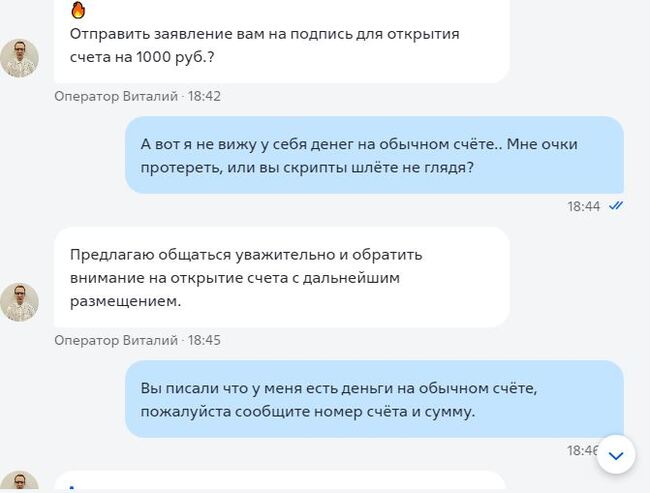

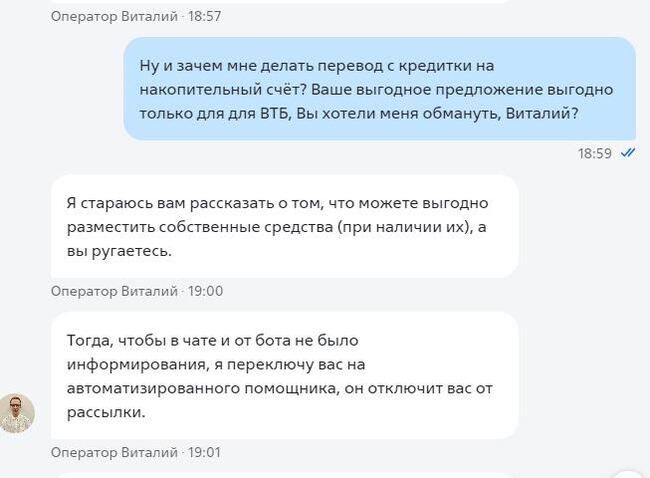

Общался я в чате ВТБ, просил обратно включить рекламные банеры с предложениями. Не осилили.. Приходите потом..

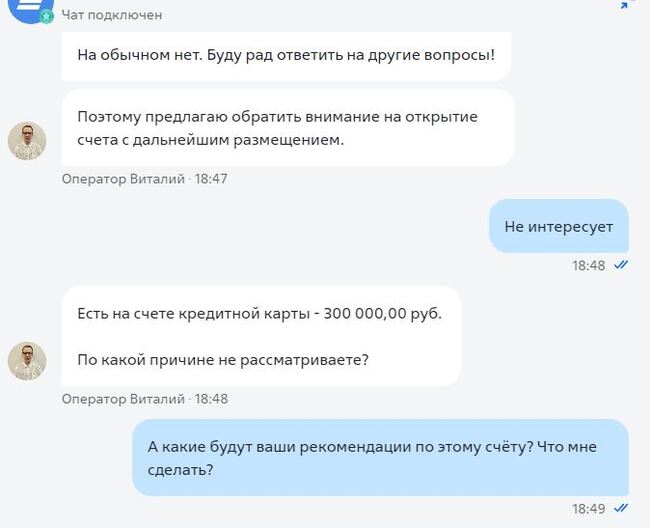

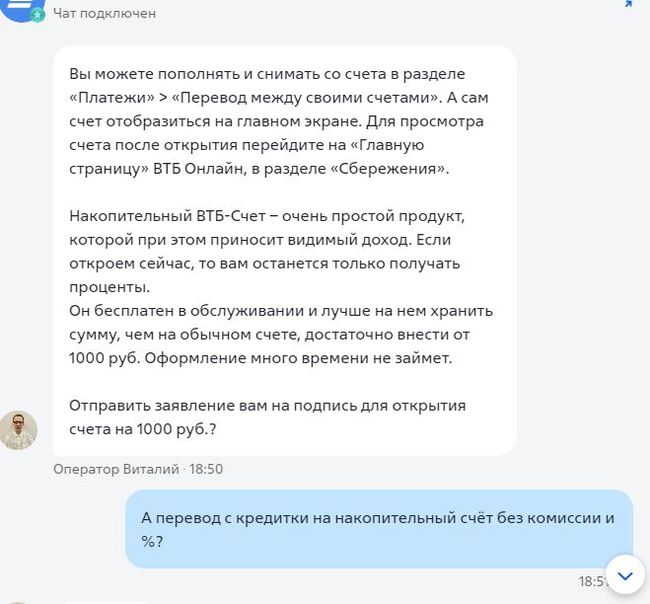

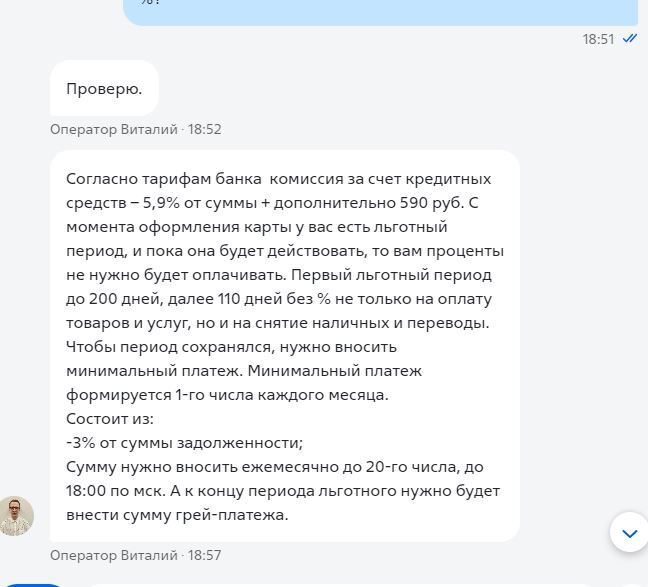

В конце консультант Виталий пишет: Вижу что вы храните деньги на обычном счёте, давай я тебе прям сейчас открою накопительный счёт, это очень выгодно! Удивляюсь, денег на счете нет, протираю очки, всё равно нет, спрашиваю Виталия, а он предлагает с кредитки деньги перевести на накопительный счёт...

Это ж как надо хотеть палку срубить за открытие счёта? Этот Виталий посмотрел что мне за полтинник, и решил что вот он лох, сам пришёл! Потом как девочка обиделся когда не прокатило, отключил мне рассылки новостей. Ну не гандон?

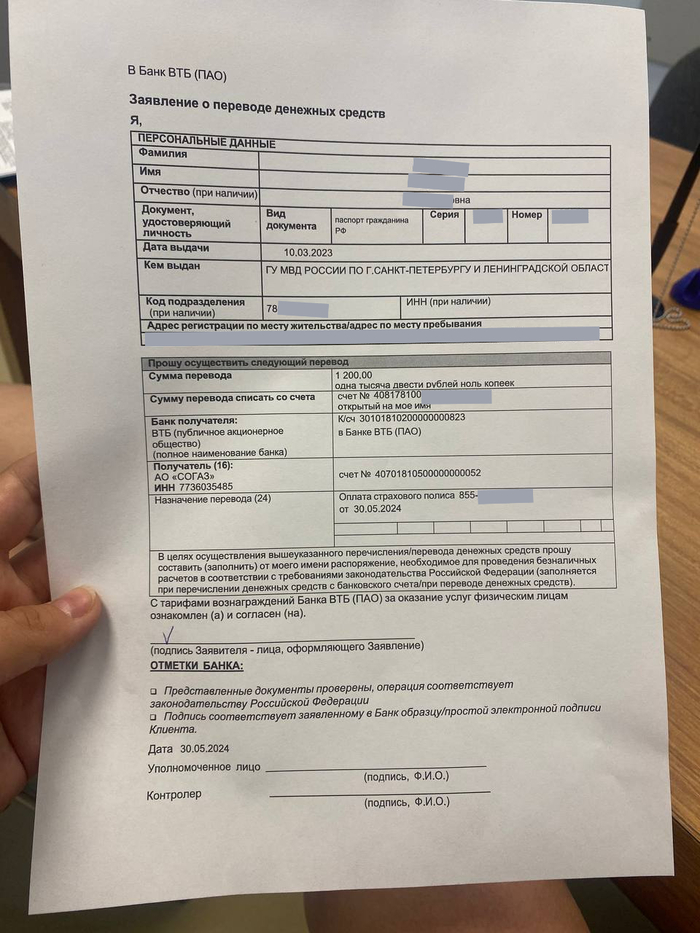

Посчастливилось намедни стать обладателем ипотеки от ВТБ, как вы понимаете. Ни один другой банк меня так не смешил и, наверное, никогда не сможет так повеселить.

Документ, который вы видите ниже, с гордым названием "Заявление о переводе денежных средств" нам вручил на сделке сотрудник СОГАЗа (в ВТБ страхуют именно они) вместе с куар-кодом на оплату полиса и формулировкой про то, что надо оплатить вот тут, а подписать вот тут, где галочка:

На логичный вопрос, зачем, мне, собственно, платить 1200 за передачу права оплаты 1200 рублей банку менеджер страховой ответить не смогла, лишь сообщила, что подписывать документ именно сейчас не обязательно, о тонкостях этой операции знает наш ипотечный менеджер, спрашивайте с него, а пока оплатите полис, раз пришли. Сомнительно, но окэй.

Полис оплачен, получен, топаем обратно к менеджеру ВТБ для объяснения необъяснимого, попутно сфоткав сей шедевр.

Она, немного нервно ускорив темп и громкость голоса, пускается в пространные монологи, о том, что банк не может знать, какая у нас была договоренность со страховой (ну да, то что страховка, в принципе, от самого от банка - сущие пустяки), сколько мы там вообще за страховку платили, ей главное - получить полис, а он уже пришел и вообще всё ок.

- То есть ЭТО оплачивать не обязательно, получается?

- да, мне вообще этот документ не нужен!!! *Звуки рвущейся бумаги*

Ага, да. Сотрудник банка уничтожил следы документа, который мне выдали в этом же банке. Документа на оплату, чтобы банк мог перевести деньги на эту оплату. Очень нелепо и очень смешно. А ещё немного грустно за существование вот таких вот схемок. И за существование людей, на которых они рассчитаны.

Будьте бдительны)

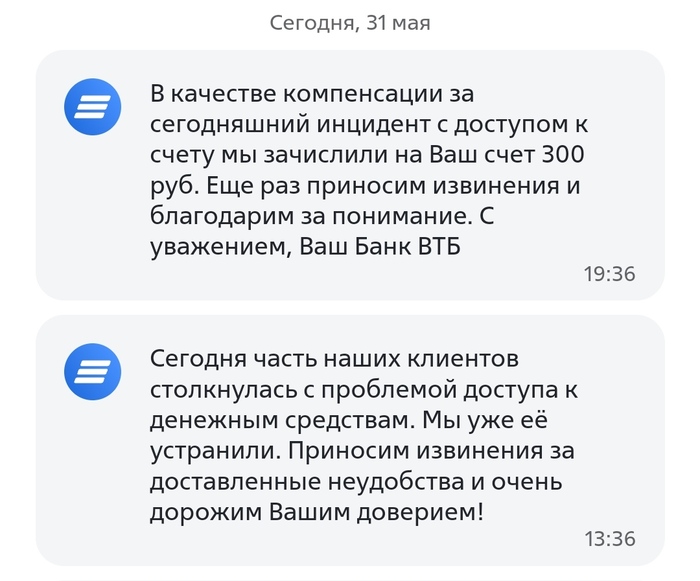

Шок контент))) у меня на втб денег лежит обычно 100-500р так на всякий пожарный, а они дали 300р лол

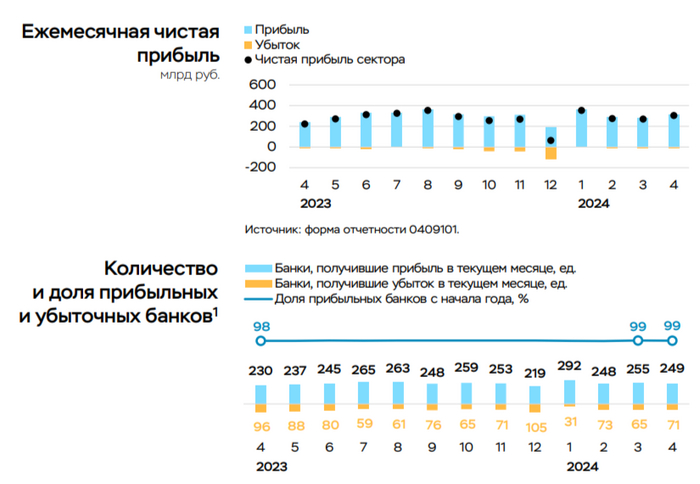

💳 По данным ЦБ, в апреле 2024 г. прибыль банков составила 305₽ млрд (+13% м/м, 36,1% г/г), фиксируем увеличение по сравнению с прошлым месяцем —270₽ млрд, с прошлым годом всё ещё более чувствительнее — 224₽ млрд. Также стоит отметить, что доходность на капитал в апреле составила 24,5% и это высокий показатель с начала года (рекорд принадлежит январю 29,6%, прибыль была завышена за счёт дивидендов, полученных от банка Открытие — 112₽ млрд). Дальше давайте отметит интересные факты из отчёта, а также раскроем тайну такого увеличения чистой прибыли:

🟣 На рост прибыли в основном повлияло снижение отчислений в резервы на 67₽ млрд. По прочим активам снижение было на 108₽ млрд (в марте банки сформировали крупные резервы под вложения в экосистемы), по корпоративным кредитам — на 22₽ млрд (оценочно стоимость риска составила 0,6%, что ниже средне исторических 1,1% в 2018–2021 гг.) после высокого уровня доформирования в марте (~56₽ млрд, стоимость риска составила 0,9%). Резервы по кредитам физлиц, напротив, выросли на ~60₽ млрд (стоимость риска в апреле вернулась к средне историческому уровню 2%) после восстановления резервов в марте за счёт корректировки макро-условий.

🟣 Кредитный портфель составил 115,6₽ млрд (+1,9% м/м, с начала года +5,2%). Темпы роста высокие, об этом в принципе кричит статистика по кредитованию населения, где в потреб. кредитовании и автокредитовании 2 месяц происходит ажиотаж, а ипотека спасается только тем, что за счёт высокой ставки задавили рыночную ипотеку, в льготной происходит рост.

🟣 Количество прибыльных банков снизилось по сравнению с мартом (249, или 78% от общего числа, в марте 255 и 80% соответственно).

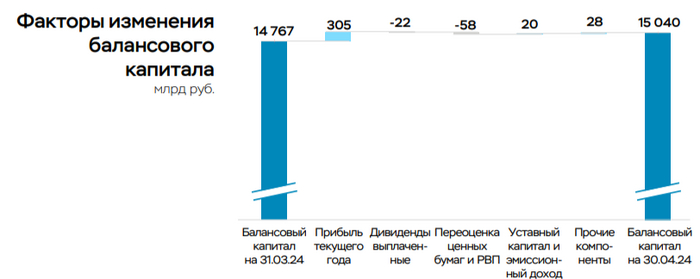

🟣 Балансовый капитал вырос на 273₽ млрд (+1,8% м/м) до 15₽ трлн, это меньше прибыли заработанной сектором. В основном это объясняется отрицательной переоценкой ценных бумаг через прочий совокупный доход (-58₽ млрд, в основном ОФЗ), а также выплатой дивидендов (22₽ млрд). В то же время несколько банков были докапитализированы суммарно на 20₽ млрд, в основном за счёт допэмиссии.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сбер опубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд). Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Вклад же Сбера в общую банковскую прибыль в апреле составил 42,3%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за апрель 81₽ млрд (+32,1% г/г), но прибыль до налогообложения составила 23₽ млрд (-68,9% г/г). Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд, без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. На создание резервов под кредитные убытки и прочие резервы также направили мало 7₽ млрд (-2,8% г/г).

📌 Как мы видим, банки используют различные схемы для повышения чистой прибыли, но во многом им помогает кредитование. Впереди у банковского сектора большие испытания: высокая ключевая ставка с нами надолго, но в июне её могут повысить на 2-3% из-за статистических данных, с 1 июля льготную ипотеку всё-таки свернут, другие программы станут более адресными, также с 1 июля ЦБ повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor